作者序

即將到來的惡性通膨

為了應付二○○八年金融海嘯,美國聯邦儲備局(簡稱美聯儲)投放了二.三兆美元的基礎貨幣,使其資產負債表擴大了百分之三百,歐洲、英國和日本也不遑多讓。不過,四年後的今天,美國官方的物價指數不過二%,影子政府機構也不過十%,相比百分之三百的貨幣供給增幅顯得微不足道。為何美國通膨率增速遠低於貨幣增速呢?

首先,我們先要清楚造成物價上漲的五大因素是:基礎貨幣+貨幣乘數+貨幣週轉率+信心+商品供應。

物價通膨之所以尚未出現,是因為這些貨幣有一.五兆還鎖在超額儲備存款(Deposits held by banks),以及在時間敏感的短期國債的臨時現金池中。超準備金利率(IOER)才不過○.二五%,但是銀行寧願「閒置」現金,賺取微小利息,也不願意擴大信貸,反而寧可保有更多的現金資產。

由於經濟前景尚充滿不確定性,所以企業和消費者的債務承受能力已達到極限,疲軟的貸款使貨幣乘數無法擴大,貨幣政策傳導機制嚴重受阻。消費減少和去槓桿化造成貨幣週轉率下降自統計以來一.五七倍的歷史新低。市場避險因素使得大量資金流入美國國債市場,美國債券市場因此進入大牛市,有利於加強市場對美元的信心。通膨雖然增加,卻沒失控,市場信心因而穩定。這是美國惡性通膨沒有出現的原因。

儘管美聯儲向市場注入了二.三兆美元資金,理論上可以槓桿十倍放大至二十三兆美元,所以根本不存在流動性不足的問題。那為何美聯儲還繼續實施量化寬鬆政策呢?

原因是現代貨幣體系的設計如同龐氏騙局,目的是讓全國上下永遠負債,銀行家的利潤才能永遠增加。為了維持這龐氏騙局的貨幣體系,未來就必須印更多鈔票,如同抽煙酗酒者,只會愈抽愈多,愈喝愈多。如果沒有足夠的新錢被創造出來,這體系就會崩潰。

事情就這樣完了嗎?量化寬鬆真的是免費午餐嗎?這世界當然不會有這樣的美事。有些人認為貨幣乘數無法擴張,通膨威脅便不存在,這是非常錯誤和短視的想法。貨幣乘數只是通膨傳導的環節之一,卻不是必須的。過去歷史上沒有貨幣乘數這概念的時候,不也發生了惡性通膨嗎?

過去四十年來,美聯儲的擴張性貨幣政策,嚴重拉低儲蓄率,進而破壞投資,犧牲掉經濟的長期增長前景,破壞了經濟平衡,這才是美國當前經濟蕭條的根本原因。而其所創造的過剩流動性被股市所吸納造成股市上升,低利率刺激了透支消費,使得經濟表面上出現榮景,但實為泡沫的財富增長。由於虛幻財富在二○○八年終於崩潰,過去泡沫增長也不復存在。

為了維持龐氏騙局式的貨幣體系,美聯儲只能採取資產再通膨,投入比過去更激進的貨幣擴張,削弱美元購買力以達到降低債務,推高資產價格的目的。希望重新啟動過去的債務驅動成長模式,只要通膨沒有來到如一九七○年代的水平就不會引發市場恐慌,這剝削人民、補貼政府和富人的政策就可以持續下去。

但是,在總債務占GDP(國內生產總值)的三九○%水平情況下,債務驅動成長模式已經不可持續,經濟的萎縮使得股市價格雖然上漲,但是股票基金仍不斷面對資金流出,股市或其他類似的資產追不上貨幣供給速度,而無法像過去那樣大規模的吸納過剩流動性。美聯儲也不能真的讓經濟復甦,因為它發行太多的鈔票,若經濟真穩定下來,市場信心恢復,鎖在超額儲備存款的資金會因復甦而大量流入經濟中,通過貨幣乘數迅速攀升,這樣很快就會出現通貨膨脹,超過三倍的錢追逐同樣數量的貨物,技術上會導致三倍的價格上漲,這使得復甦與否陷入兩難。

錢對個人而言,增加一倍自然可視為財富的增加,但是若每個人的錢都增加一倍或國家印了多一倍的鈔票,就是一種合成謬誤。印鈔票只會破壞國家經濟結構,製造貧富懸殊和更多的債務,而不會促進經濟發展。只是印鈔票的誘惑力實在太大了!尤其在經濟困難的時候,人性的無知和短視,使政府很難不選擇印鈔票這一條道路。

一般而言,物價上漲會落後貨幣通膨一至二年,而經濟蕭條的情況下可能會延後得更久些,就是貨幣供給和物價上漲的這段時差,使得美聯儲將基礎貨幣擴大三○○%卻沒有出現同等增幅的物價上漲,僥倖心理於是產生。實際上,爆發惡性通膨的國家早期都出現這類似情況,像一戰後的德國就是如此,初期通膨不高,實乃一個甜蜜的陷阱。尤其作為國際貨幣的美元有向外國輸出通膨的特權,更有可能加大這種僥倖心理。無論是為了應付美國政府的財政赤字,或市場的投機需求,或為了刺激經濟還是防止市場資金緊縮。總之,為了維持現在的龐式騙局式的貨幣體系,未來必須要有更大筆錢被創造出來,貨幣騙局也必須繼續玩下去。

對信用貨幣體系來說,不增加更多的貨幣供給就等於緊縮。到時候就會出現股市大跌、債市崩盤、利率飆漲、惡性通縮、銀行危機、經濟蕭條等等……這對債台高築的美國,短期來看是不可承受之重,但長期卻是必須,不過美國無人敢這麼幹。所以美聯儲、歐洲央行、日本央行和英格蘭銀行會繼續大量印鈔,QE(量化寬鬆)再QE都是可以預期的。

持續擴大基礎貨幣必然推高大宗商品價格,進而推高生產價格,再影響消費品價格。即使貨幣乘數和貨幣週轉率沒有增加,可只要貨幣供給足夠大,相對雖少的通膨率也足以損害經濟,讓市場感到嚴重的通膨壓力,銀行為了減少損失也會將存在美儲內的超額儲備存款提出進行投機,而不是投資和放貸。

只要通膨率足夠高,就使得人民對美元產生信心動搖,他們也愈不會想要將美元保留在手中,連僅有的那一點儲蓄也不願意保留,而會盡量將錢花掉,或購買黃金白銀保值。隨著人民減少儲蓄美元的需求,貨幣在市場的流通率就會增加,貨幣週轉率就會加快,使得通膨率上漲更嚴峻,形成一種惡性循環。這時候,你會發現在短短一兩個月內,通膨率出現跳空式暴漲。

量化寬鬆會使美元貶值只是時間問題,當美元貶值速度達到某一程度時,國際貿易就會緊張,外國生產商也愈來愈不願意生產產品賣給美國賺取貶值的美元,美國國內商品供應就會減少。外國央行也愈來愈不願意持有美元,他們或許會購買美國商品或任何硬資產,或賣出美債,或只需將手中美債轉為短期等到期就行。如此在全球流通的美元會逐一返回美國,造成通貨膨脹。加上外國商品供應的減少,長期不事生產的美國根本不可能在短期內恢復生產來替補,這會使得美國國內發生過多的貨幣追逐少數的貨物,百貨價格會在短期內騰漲。

美國現在債務遠高於一九七○年代滯漲時期,所以美聯儲絕對不敢升息遏制通膨,甚至還可能選擇印更多鈔票,試圖用通膨來減少債務。低利率的持續將扭曲資金分配,通膨會更加無法控制,極有可能變成螺旋式的通膨增長。

美國至今沒有出現一個有足夠魅力和力量的領導人,敢為長期利益違逆群眾意願和銀行家利益,他們只是維持通膨泡沫而已。若不果斷緊縮而任由通膨泡沫滋長,人民對法定貨幣的信心遲早會崩潰。屆時,通膨率會追平貨幣供給增速,甚至超越它,形成惡性通膨。最後更會爆發嚴重的政治危機和社會動盪,甚至有軍事戒嚴的可能性。

相比之下,通膨比通縮更可怕。極端情況下,通膨足以摧毀國家。歷史上的偉大國家如羅馬帝國、中國的宋、金、元、中華民國的大陸政權,以及近代蘇聯瓦解後的俄羅斯,它們的滅亡和孱弱,都和惡性通膨脫離不了關係。

瞭解貨幣體系、政治結構和人性問題,幾乎可以肯定未來絕對會爆發嚴重的惡性通膨衰退,到那時候,全球財富再分配,持有黃金和白銀才是我們老百姓可以免於被分配到失敗那一組的保命工具。

一九七○年代 vs. 現在

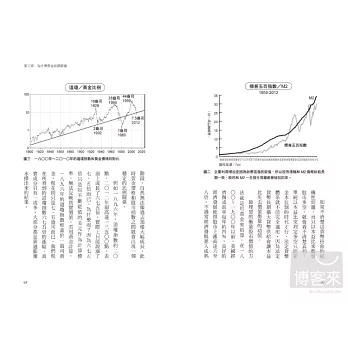

目前,市場還未完全認識到未來會爆發通膨。或許因為投資者多數沒有經歷過惡性通膨,所以對通膨的出現所懷有的危機感非常遲鈍。從美國和德國公債價格的超級牛市,即可看出當前市場的心理。

通貨膨脹的發生就是一種貨幣現象。通膨出現的前一兩年,貨幣供給必然出現多於往常的增長率。我們可以觀察上一次一九七○年代,美國爆發滯脹時期的狹義貨幣供給(M1)和廣義貨幣供給(M2),以及對比現在的貨幣供給增長率的差別。

從M1和M2的增長表看出,現在的情況和一九七○年代的滯脹是如此的驚人相似。現在市場之所以還沒感覺到危險,主要是被官方造假的消費者物價指數(Consumer Price Index, CPI)數據所矇蔽。但美國政府卻不利用市場尚未知情的情況下調整問題,反而是藉著掩蓋真相狂歡地繼續印鈔票。當貨幣供給累積達到某一極限時,真實的通膨就無法掩蓋下去,市場會以猛爆終結一切債券泡沫。債券市場的暴跌會使得殖利率飆漲,即使股票也無法倖免劫難,比二○○八年更大的金融海嘯將會捲席全球,讓全球經濟進入長期的嚴冬。這就是不斷印鈔票製造繁榮,最後必然要付出的代價。

債券泡沫破裂,就是金價飆漲之時

隨著全球中央銀行的極度寬鬆政策,使得舉債成本跌至歷史最低,從美國、歐洲到亞洲的全球企業債發行量,今年已達到三.九兆美元,超出了二○○九年的紀錄最高點。

根據《彭博社》數據,二○一○年全球企業債發行量為三.二三兆美元,二○一一年為三.二九兆美元。根據EPFR Global的數據,投資者今年向債券基金投入史無前例的四五五七億美元。因為殖利率是前所未有的超低,從信譽最高的政府公債到最具信譽的企業債和風險最高的垃圾債券,價格都受流通性的刺激而大漲,企業都紛紛趁機融資,以鎖定較低的舉債成本。

這是繁榮嗎?

不!這是泡沫。美聯儲過去的貨幣政策目的就是創造一個新泡沫掩蓋舊泡沫。網絡泡沫破滅後,房地產泡沫崛起。房地產價格開始下跌後,由原油泡沫補上。金融危機的爆發使得全球中央銀行投入過量的流動性,催生了更危險的債券泡沫。

是泡沫就一定會破滅。黃金白銀價格之所以還沒出現暴漲,主要是還有一批迷信國債者、相信通縮者、對黃金陌生者,將資金大量投入債券市場所致。可當債券泡沫破裂後,殖利率會對應債券價格的下跌而飆漲。高利率的情況下,所有紙上投資都不能獲利,包括股票。

房地產雖然是硬性資產,但是它極度依賴銀行的信貸和經濟穩定才繁榮。債券泡沫破裂後,這兩項基礎就不存在了,所以房地產也會陷入蕭條。

唯一可以抵禦債券泡沫崩潰後的只有硬資產,如黃金、白銀、糧食、石油等。能夠兼具吸納通膨破壞和不受需求萎縮影響的也只有金銀和糧食。

不過糧食需要儲藏成本,而且時日一久會發生腐壞,所以糧食比較適合政府收儲、實業投資者發展農業生產,以及金融投機家投資相關期貨或指數股票型基金。對於所有人,尤其一般老百姓,最實際的還是儲備黃金和白銀。

當債券泡沫破裂的時候,也是金銀價格飆漲之時。

通膨都是瞬間爆發的

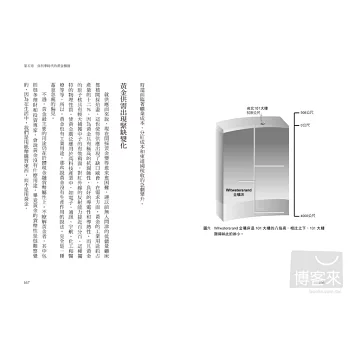

美聯儲認為未來通膨仍會維持在二.五%低點,並聲稱倘若通膨出現,它可以很快收回流動性防止通膨惡化。至於該如何收回,美聯儲並沒有提出一個可行的方略。

實際上,能夠及早回收流動性於通膨初起時,只能在一般有限的流動性氾濫情況才能實現。可是美國基礎貨幣在短短幾年內從八千億美元飆漲至二萬六千億美元,而QE3和QE4,以及未來可能出現的QE5和QE6,使得美國流動性異常氾濫。這麼龐大的流動性根本不可能快速回收。

過於氾濫的流動性所造成的通膨往往是惡性的,縱觀過去各國的惡性通膨,從來都不是以每個月零點幾個百分點緩慢上升的。而是過去幾年的醞釀,當時辰一到,惡性通膨就會在短短幾個月出現,物價瞬間飆漲。突如其來的物價飆漲會使得中央銀行措手不及,什麼預防通膨、回收流動性都將成為空談。當通膨瞬間爆發時,想收回流動性早已來不及了!

當惡性通膨爆發時,若政府無法當機立斷採取緊縮的貨幣政策,惡性通膨就會長期化,不時間歇性發作,使得經濟完全被摧毀。即使政府以最快的時間遏制通膨,最快也要兩年才能將通膨控制住。而這段時間會發生銀行、企業和大量家庭破產,甚至包括政府都有可能會破產。

但是,還是有一批人否定會出現惡性通膨,這些人根本不理會歷史教訓,他們高聲支持中央銀行的寬鬆政策,高喊通膨是杞人憂天,並說通膨現在根本不高,沒有任何出現通膨的跡象。(難道通膨出現前會向你報備說,我會某年某月來到,請準備迎接嗎?)

再仔細思考一下,你對美聯儲的寬鬆政策何時結束有個底嗎?

規模一萬七千億美元的QE1結束後,美聯儲就一直對外宣稱要逐漸回收紓困所釋放的過量流動性,可在經濟數據雖不理想卻還尚可的情況下,忽然推出了六千億美元的QE2。QE2結束後三個月,又再推出賣短債購長債的扭曲操作QT1,然後是QT2。這顯示美聯儲毫無退出之意,並不斷將接近○%的超低利率政策從二○一四年推延至二○一五年。

QT2後數月,美聯儲又在經濟數據還不壞的情況下,發布無限量每月採購四百億美元抵押貸款支持債券的QE3。根據文告所言,只要美聯儲認為經濟還無法出現另人滿意的復甦,那這每月四百億美元的印鈔措施,理論上可以無限下去。

當QT2即將終結,美聯儲手中也沒有多少短債用於扭曲操作的QT2時,它又推出了每月採購四百五十億美元美國公債的QE4。根據QE4所發布的新聞說,四百五十億美元只是「初步額度」,也就是說,只要美聯儲認為有必要,他可以擴大採購金額。QE4沒有明確說出總共要採購多少公債,也沒有明確結束日期。所以理論上QE4也和QE3一樣可以無限下去。

仔細分析美聯儲量化寬鬆的演進過程,你說得出何時才是結束的時候嗎?別說你不知道,即使伯南克(Ben Bernanke)心裡也沒底。所以這鈔票會一直印下去,印鈔永不停止,而這本來就是信用貨幣體系的必然現象。

最後請看看後頁的十六張爆發惡性通膨的通膨率圖表,這些圖表涵蓋十四個發達國家和發展中國家,這些國家爆發惡性通膨前夕都有相同的特點--就是通膨率穩定,且看起來非常的平靜。看過這些圖表後,請你認真的想一想,大通膨時代真的不會來臨嗎?

天天爆殺

天天爆殺  今日66折

今日66折

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來