前言―如果能夠了解企業經營數據就太酷了

在腦海中將報表具象化

具象化能力=數字敏感度

拉近數字與自己邏輯思考之間的距離

清楚掌握本書大綱架構

數字力強的船長最帥氣

推薦序―

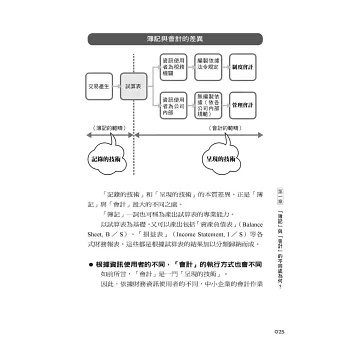

第一章 「簿記」與「會計」的不同處為何?

簿記與會計的不同處為何?

「紀錄」與「呈現」的不同

根據資訊使用者的不同,「會計」的執行方式亦會有所不同

以公司內部為使用者的數字「觀點」十分重要

何謂試算表?

企業每月的經營數據報表即為試算表

企業經營數據的驗算表

第二章 何謂「財報」?

預先掌握財報的概略結構

財報共有哪些種類?

財報可分為哪些種類?

財報的名稱

資產負債表的結構

財報與試算表的最大差異

三大基本構成要素

首先認識左側的「資產」

右側以「負債」(借款)為首

極為重要的「淨資產」(股東權益)

損益表的結構

損益表中的「利益」並非分為五個種類

股東權益變動表與現金流量表

何謂股東權益變動表?

何謂現金流量表?

第三章 讀懂資產負債表(B/S)

資產負債表左側與右側的閱讀重點

一言以蔽之,何謂資產負債表?

資產負債表的本質為「所有物清單」?

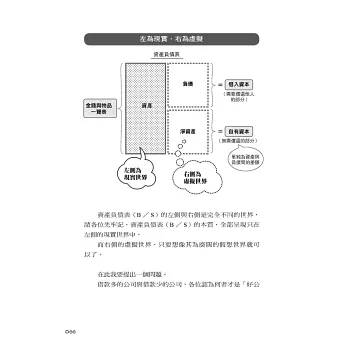

悠遊於現實與虛擬世界

資產負債表左側為「現實世界」

資產負債表右側為「虛擬世界」

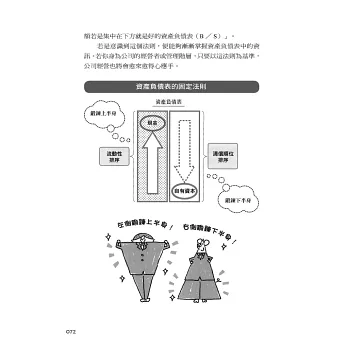

資產負債表是優先順位表

左側資產以「流動性」的高低排序

右側負債以「清償順位」的先後排序

如何才是「好看的」資產負債表?

注意資產負債表的橫向平衡

資產或負債皆以一年為基準

如何判斷是否達到橫向平衡?

資產負債表的正確閱讀方式―左側上半身的鍛鍊方式

減少不需要的資產

經常確認實際狀況

資產負債表的正確閱讀方式―右側下半身的鍛鍊方式

如何鍛鍊右側下半身

一定要增加「繼續營業部門税前淨利」

資產負債表與損益表的關聯性

有收益代表「現實世界」而非「淨資產(資本)」增加

資產負債表的本質表現於左側

「資金來源」僅有兩種模式

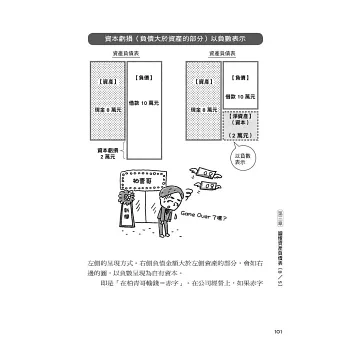

股本1,000萬円消失到哪裡去了?

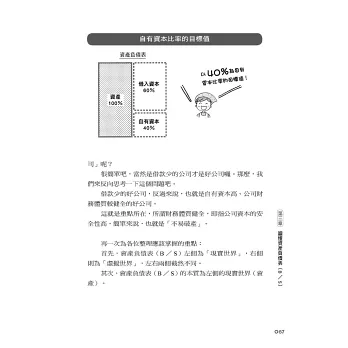

淨資產以整體評估

你的公司自有資本比率是多少?

何謂難以倒閉的公司?

股東權益報酬率用以評估投資績效

何謂破產?

第四章 損益表(I/S)應該關注的重點只有兩個

還有比銷貨收入更重要的數字

比銷貨收入更重要的數字為何?

重點在於「繼續營業單位稅前淨利」與「銷貨毛利」

「繼續營業單位稅前淨利」就是「未來可以使用的花費」

「繼續營業單位稅前淨利」就是「銷貨毛利」!?

「銷貨收入」-「變動成本」=「銷貨毛利」

為各位說明損益平衡點(BEP)的邏輯

銷貨毛利可以想像是由單位毛利的積木所累積

超過保本點的話就會有繼續營業單位稅前純益

不需要困難的圖表或計算

銷貨收入基準的損益平衡點也能簡單理解

達到損益平衡點(BEP)需要多久時間?

損益平衡點越低越好

檢視「利益」的時候如何看門道?

「利益」只有一種

營業淨利為「來自本業的收入」

繼續營業單位稅前淨利為「經常性活動的收入」

稅前淨利的本質

本期淨利乃是「最終盈餘」

損益表與行銷的關聯性

銷貨毛利是以「顧客」為思考中心

營業活動與會計息息相關!

第五章 你會使用現金流量表(C/F)嗎?

想了解資金流向的話就要使用神田式現金流量計算表

為何需要編製現金流量表(C/F)?

現金流量表是為投資人編製的報表

現金流量的種類分為三種

可以看出「經營者如何使用現金」

如此掌握企業的資金流向

神田式現金流量計算表讓你一目了然!

只需要塡入實際與預算的「數字」

明明帳面有盈餘但現金卻不足之謎

第六章 以神田式試算表理解企業經營數據

只要並列比較就能看出端倪

神田式試算表的三大關鍵

為了增加容易理解性而下了三項工夫

掌握各關鍵的重點

基本中的基本―將資產負債表橫向並列吧!

將各項比率並列就能一次掌握各項經營指標

自有資本率的變動也能輕鬆一眼掌握

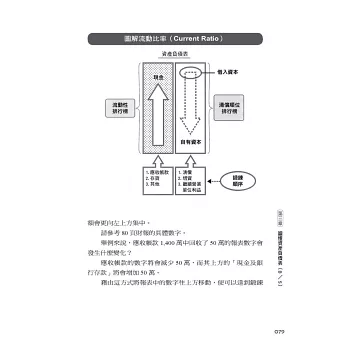

流動比率的變化也能輕鬆理解!

也能理解是否該購入新設備的判斷基準

如果固定資產的總額小於或等於自有資本就OK

向並排比較就能看出端倪―橫向並列的損益表

先掌握五個數字就OK

固定費用項下選擇性閱讀

一定要掌握的三項經營指標

編製簡明現金流量表

輕鬆掌握現金流量增減

試著將數字圖表化進行比較

廣告費與銷貨收入的互動變化比較圖

繼續營業單位稅前純益的變化

與預測數值的比較

結語─試算表的神奇力量

從數字中看出事業危機的經營者

試算表之神

用化繁為簡的方式理解數字

天天爆殺

天天爆殺  今日66折

今日66折

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來