作 者 序 想有閒錢,不能靠薪水,更不能靠別人

前 言 我如何賺到一輩子都有錢的人生

第一章 淺談基本理財觀念

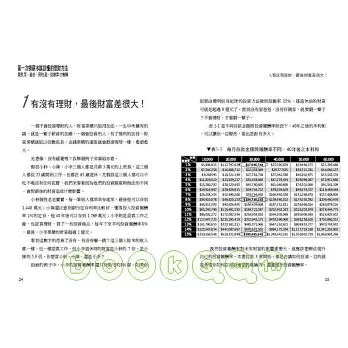

1. 有沒有理財,最後財富差很大!

用勞力賺錢,你一生的財富累積用的是加法,而且還會愈來愈薄;學

會用錢賺錢之後,財富的累積用的是乘法。

●下載檔案這樣算1-存款與報酬率

2. 人生因財務規畫而美好

人生有很多需求與夢想需要金錢才能實現,沒有事先規劃就不會

有這些預算。

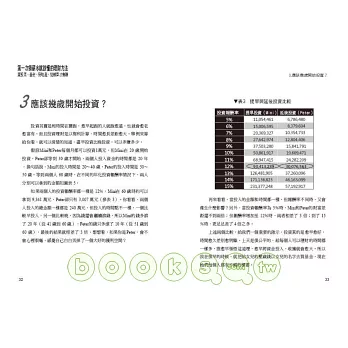

3. 應該幾歲開始投資?

投資是和時間在賽跑,愈早起跑的人跑得愈遠,就會愈老愈富有。

●下載檔案這樣算2-愈早投資愈有利

4. 應該存多少錢才能開始投資?

真的,沒有你想像得久,也沒有你想像得多。

5. 存錢、花錢、投資的黃金比例?

想盡情享受人生,又擔心提早花光老本;想存老本,又不甘願犧牲眼

前的生活品質?我可以教你找出平衡點。

6. 如何管好收支,「理」出多餘的錢?

人的慾望無窮,可是擁有的金錢卻有限,如果沒有事先知道哪些該花,

哪些不該花,就很容易透支,更存不到幫你「用錢賺錢」的第一桶金。

●下載檔案這樣算3-家庭預算試算表

●下載檔案這樣算4-日記帳

7. 只想買低風險高報酬商品,醒醒吧!

高報酬ㄧ定高風險,你要做的是,在自己能忍受的範圍內做風險調控。

8. 保險很重要,但不要保錯了

你沒錢買保險?這樣想就錯了。愈缺錢的人愈需要保險,有錢人買保

險的目的並不是為了要保險。

第二章 投資前,先搞懂這些關鍵數字

9. 為什麼錢會愈來愈薄?都是通膨惹的禍!

真的不騙你,現金放在床底下或銀行都一樣,都會被通貨膨脹率吃掉。

10.怎麼知道你的投資划不划算?你要會算投資報酬率

有一家公司一年賺了1億元,你認為這家公司的經營績效好嗎?如果你

不知道,怎麼知道要不要買這家公司股票?

11.兩筆投資,哪一筆較好?你要懂「年化投資率」

A商品每一年可以賺20%的報酬率,B商品則是3年可以賺20%,你想

買哪一種商品?

●下載檔案這樣算5-年化報酬率試算

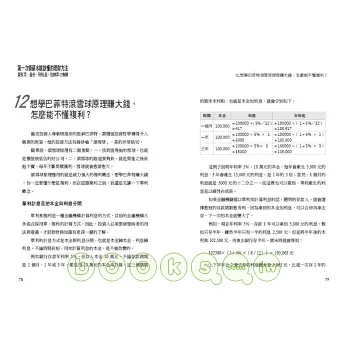

12.想學巴菲特滾雪球原理賺大錢,怎麼能不懂複利?

用錢賺錢的硬道理,都在複利觀念裡。

●下載檔案這樣算6-本利和試算

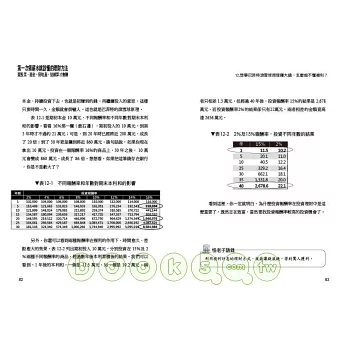

13.「72法則」是什麼?

相信我,我有辦法在10年內,把1千萬元變成2千萬元。

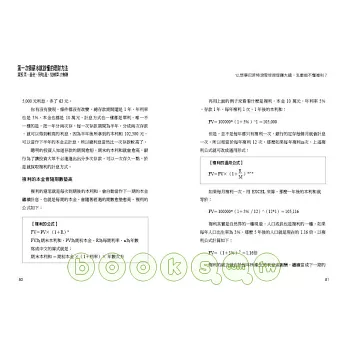

14. 常用的現值、未來值概念,你最好知道

有人要向你借10萬元,答應5年後要還你12萬元,你借不借?

●下載檔案這樣算7-年金現值範例

15. 看現金流量,馬上知道荷包變大變小

要不要投資,透過現金流量的評估,就可以做出聰明決定了。

第三章 投資工具不必多,做對就靈

16. 選擇基金不如研究指數

投資指數不會有基金經理人是否適任的問題,也不用考慮個別股票的漲

跌……

17. 定期定額策略+微笑曲線,最適合做短線

每當股市瘋狂下跌,就是我賺零用錢的時候。

18. 定期定額基金只能「止晃」,不能「轉向」

基金公司沒告訴你的是,定期定額只能做到攤平,買到長期向下趨勢的

標的時,買再久也不太會賺。

●下載檔案這樣算8-定期定額試算

19. 股票明牌自己算,才能撿到便宜貨

聽別人報明牌,還是不知道何時進出場,不如自己算,才能偷偷賺。

●下載檔案這樣算9-股票價值試算

20. 定存概念股,買對就等退休啦

在空頭時買定存股最好,買到的價格愈低,獲利當然就愈好了。

●下載檔案這樣算10-定存股風險試算

21. 債券的祕密:獲利比定存高,風險比股票低

一般台灣投資人都低估了債券的價值,其實這是ㄧ種穩賺不賠的投資工

具。

●下載檔案這樣算11-匯率風險試算表

22. 挑選債券,避開爛公司再下手

只要避開可能會倒閉的公司債券,長期持有,就會有不錯的獲利。

第四章 做好配置,資產絕對不縮水

23. 為什麼要同時投資雨傘業與觀光業?

不想再忍受資產上上下下波動的痛苦,你可以找漲跌方向不同的資產做

組合,包你晚上可以安心睡覺。

24. 愈不相關,愈速配

選擇零相關或負相關的資產來投資,讓你不必天天看盤,資產也能穩定

增值。

25. 25歲、35歲、50歲的你,該怎麼做資產配置?

不同年齡層對風險的承受度不同,就要做風險比例不同、報酬率不同的

資產配置。

第五章 房地產算盤怎麼打?

26. 租屋好?還是買屋好?

想買房子,但背房貸壓力好大;不想買房子,難道要ㄧ輩子寄人籬下?

算清楚,就知道怎麼下決定了。

●下載檔案這樣算12-租屋購屋評估表

27. 會算房屋價值,才會撿到好康

不管要自住,還是要投資,學會評估房子的價值,你就等著穩穩賺。

●下載檔案這樣算13-房屋價值評估試算

28. 買房後,辦貸款也要有技巧

最好的貸款條件不是只看利率、總利息或是年數而已……

●下載檔案這樣算14-房貸攤還表

29. 銀行宣傳花招多,聰明轉貸不吃虧

不是別家銀行提供較低利率的房屋貸款方案,就要急著去辦轉貸……

●下載檔案這樣算15-轉貸評估試算表

30. 貸款買房來出租,這個算盤怎麼打?

房地產是最適合做財務槓桿的投資工具,貸款比例愈高,報酬率就愈高。

結 語 算出你的富足人生

附 錄 一、個人財務規畫範例

看一對新婚夫妻怎麼規畫什麼時候買房子、買車子,還有生孩子?

附 錄 二、EXCEL財務公式

6個好用的財務公式,讓EXCEL幫你輕鬆算,輕鬆賺。

天天爆殺

天天爆殺  今日66折

今日66折

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來