天天爆殺

天天爆殺  今日66折

今日66折

該不該買保險?買多少才夠?

保險金融達人吳鴻麟,教你買得省、買得對,

打破10大迷思、5大週期分齡規劃,

選中CP值最高保單,小錢就能擁有大保障!

保險金融達人吳鴻麟,教你買得省、買得對,

打破10大迷思、5大週期分齡規劃,

選中CP值最高保單,小錢就能擁有大保障!

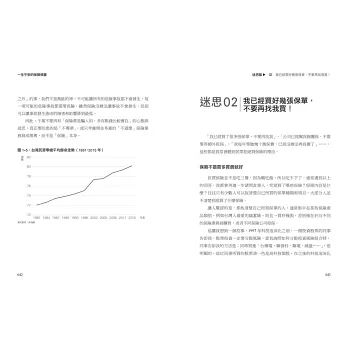

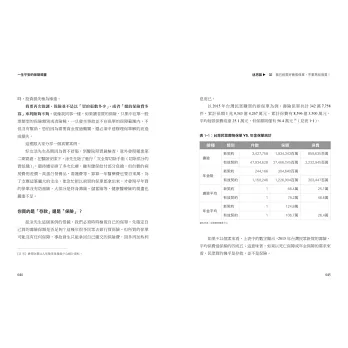

根據統計,台灣每個人擁有超過2.3張的保單,人壽保險滲透率更高居世界第一,但是真的搞懂自己買什麼保險的人卻相當有限。把整疊保單拿出來檢視,不是同質性過高,就是萬一發生事故,保障有限,甚至無法理賠!當然也有人堅持不買保險,可能是因為自身或者親友有過不好的保險經驗,因而對保險反感。但是,風險之前人人平等,別再避買保險啦!要防患的是會騙人的「不肖保險業務員」,而不是「保險」本身。

本書分為兩大部分:

第一部分「迷思篇」

「保險都是騙人的,多存點錢比較實在?」「政府已經開辦長照2.0,不用再買長照險?」

保險,有很多人云亦云、似是而非的言論,這一部分將整理出十大拒絕買保險的理由,並逐一分析解答讀者心中的疑問,認清保險的本質與功能,避免「人云亦云」輕忽自己可能面臨的風險,而耽誤了投保的黃金時間,造成家庭或個人無法彌補的傷害與損失。

第二部分「規畫篇」

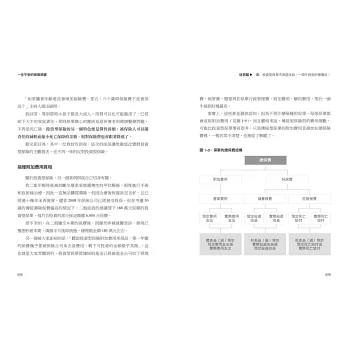

●人生五大週期與需求

從人生不同階段必須肩負的個人與家庭責任,來分析不同的理財與保障需求,再從需求中探討如何透過「風險規畫」、「理財規畫」及「資產規畫」來達到保障、創富及資產傳承目的。

●CP值最高的保單規畫

教大家如何依自己的經濟能力,利用CP值最好的保險產品組合,來達到不同階段的需求與規畫目標。建構完整的保險防護網,讓保戶能擁有一生平安的保險。

套句一句流行廣告詞:好險,有保險。但是,你的保險買對了嗎?這是想買、剛買、或滿手保單的人想要了解的問題。「天有不測風雲、人有旦夕禍福」,人,怕的不是風險,而是風險來臨時,自己架的防護傘不夠大,因為走太快、活太久或走不掉而拖累家人,成為一生的遺憾。

本書特色

1. 金融保險專家現身說法

作者擁有30年金融保險經驗,兼具法律與銀行保險專業背景,更能釐清外界對「保險」似是而非的概念,深入淺出各險種特色與獨特性,提供購買保單前的不同思考方向。

2. 真實案例+試算說明深入淺出

無私分享保單案例,教大家選對保單、買對保險,將小錢發揮最大效用,規畫CP值最高保單。

專家推薦

吳澔如(法巴銀行首席營運官)

李正之(台名保經董事長)

李佳蓉(磊山保經首席顧問)

李崇言(法巴人壽中國區總負責人)

李淑芬(錠嵂保經董事長)

李傳晧(精联保經董事長)

張烱銘(中國人壽保險資深副總經理)

莊中慶(君龍人壽總經理)

陳文勇(台灣人壽副總經理)

曾覺民(巨擘保經董事長)

黃志明(倍安保經董事長)

鄭祥人(保經公會理事長)

戴朝暉(法巴人壽台灣區總經理)

薛淑梅(第一金投信董事長)

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來