天天爆殺

天天爆殺  今日66折

今日66折

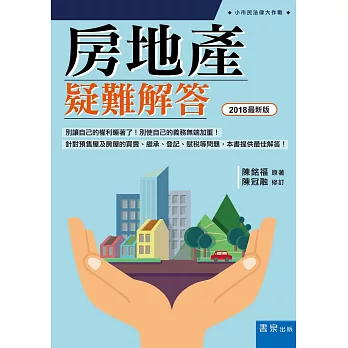

別讓自己的權利睡著了!別使自己的義務無端加重!

針對預售屋及房屋的買賣、繼承、登記、賦稅等問題,本書提供最佳解答!

★預售屋的坪數與交屋時大小不同怎麼辦?

★實價登錄實際到底麼申報?要付費嗎?

★繼承遺產後要不要申報土地增值稅?

★房子登記後就一定是我的嗎?

★空屋的房屋稅怎麼算?

透過通俗的文字,協助您了解法律條文的真義!

經由事例的解說,方便您洞悉法律關係的全貌!

讓您輕鬆了解房屋稅節稅小撇步!

本書就「問題」實例,深入淺出的分析,不僅易讀易懂,且均為常見的「問題」在「讀懂」後,

可具備解決「問題」的能力,更可具備防免「問題」發生的能力。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來