天天爆殺

天天爆殺  今日66折

今日66折

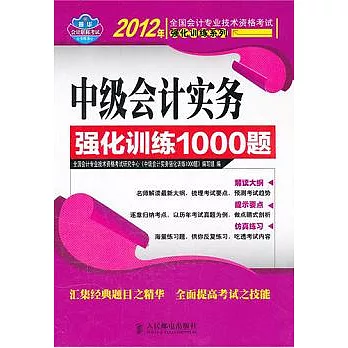

本書特點:解讀大綱,名師解讀最新大綱,梳理考試要點,預測考試趨勢,提示要點,逐章歸納考點,以歷年考試真題為例,做點睛式剖析,仿真練習,海量練習題,供你反復練習,吃透考試內容。

匯集經典題目之精華,全面提高考試之技能。

本書是針對2012年全國會計專業技術資格考試而編寫的輔導用書。

本書從會計專業資格考試的角度出發,針對中級會計實務課程的內容和特點,在對各種內容進行精練之后,為考生提供了大量的練習題,使考生能訓練有素地面對考試內容,從容應考。

本書適合參加2012年全國會計專業中級技術資格考試的考生使用,也適合相關專業的在校師生和從業人員學習和使用。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來