天天爆殺

天天爆殺  今日66折

今日66折

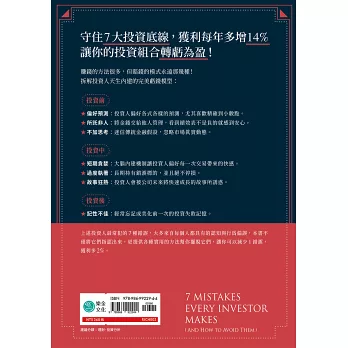

守住7大投資底線,獲利每年多增14%

讓你的投資組合轉虧為盈!

每個投資者都會犯錯,不論是個人的、專業的、業餘的或者是有經驗的,無一例外。其中很多都是相當常見的錯誤。不管投資者們是否願意承認,他們都經歷了很多相同的錯誤。那該如何避免這些錯誤呢?作為投資者,又該如何脫穎而出、提高投資報酬呢?

擁有20年金融市場經驗的研究分析師、前首席投資官喬辛・克萊姆給出了答案。

透過多年的經驗以及蒐羅科學研究,克萊姆總結出7項最困擾投資者的常見錯誤,並概述了他在金融行業多年來開發、完善並且成功實施的個人工具及技巧,以此來幫助投資者們避免或減輕這些常見錯誤的影響。而他的終極目標就是:幫助你自救!

賺錢的方法很多,但賠錢的模式永遠那幾種!

本書將拆解投資人天生內建的完美虧錢模型:

投資前

*偏好預測:舉凡財經新聞、投資研究、公司報告,到處充斥著精確到小數點的預測數據,以此為基礎的投資只會錯上加錯。

*所託非人:以為將金錢交給他人管理,看看績效表不是負的就感到安心,殊不知被收了各式各樣的管理費、手續費後,績效還輸大盤。

*不加思考:對傳統的金融假設深信不疑,而忽略市場的真實動態,沒做好風險管理。

投資中

*短期貪婪:大腦內建機制讓投資人偏好每一次交易帶來的快感,經常查看投資組合則讓投資人耐不住虧損,最終導致頻繁短期操作而虧損連連。

*過度執著:長期持有錯誤標的且死不放棄,不僅賺不到錢,更只會長期被套牢。

*故事狂熱:投資人偏好吸收對自己的決策判斷有利的資訊而忽視反面證據,尤其熱愛公司未來會快速成長的誘人故事。

投資後

*記性不佳:投資人經常忘記或美化前一次的投資失敗記憶,甚至要經過兩次重大財務危機才能記得,導致無法從中習得教訓。

上述投資人最常犯的7種錯誤,大都來自每個人都具有的認知與行為偏誤,本書不僅將它們指認出來,更提供各種實用的方法幫你擺脫它們,讓你可以減少1錯誤,獲利多2%。

名人推薦

價值投資人 股人阿勳

智富專欄作家 股魚

投資達人 股海老牛

斜槓型YouTuber 柴鼠兄弟

修正式價值投資版主 陳啟祥

專業推薦

「別讓今日的預測錯誤,成為明日的投資負擔。」--投資達人 股海老牛

「股市經常存在各種似是而非的資訊,投資更是個充滿機會與混亂的場域,每件事情總有正反兩面的說法同時出現,媒體與網路的發達加速了這些混亂進入個人思緒的機會。若將投資當成是一門學習的功課,有人會說學習要像個海綿般盡可能地吸收,但關於投資這檔事我則希望加上一點底線,先了解甚麼是該看的什麼是不該碰,才會有助於成長。

本書藉由彙整大量市場錯誤案例、投資偏見分析,投資人可以看看自己目前是否深陷在某個陷阱之中而無法自拔。而書中的眾多案例都有類似的效果,不是所有事情都需要親身體會才能瞭解的,書本是最便宜有效率的經驗獲取途徑,開卷有益,將本書多看幾遍對於投資肯定有幫助!」--智富專欄作家 股魚

「其實這本書,並非只是教訓式的告訴你投資人會犯什麼樣的錯誤,而是用更科學性的驗證法則,來讓你理解為什麼投資人會傾向錯誤,而又該怎麼去避免它。我相信,認真的讀完本書,我們就不必再讓一連串的痛苦來教會我們投資。」--修正式價值投資版主 陳啟祥

國外推薦

「我們大多數投資錯誤都源於這樣一個事實,即人類很難應對不確定性和複雜的系統。交易員和經濟學家也是人,喬辛沒有忘記這一點。這就是為什麼他的新書相當具有價值。他帶我們經歷了一段基於個人投資經驗的旅程,分析出導致投資失敗的最常見機制。閱讀喬辛的書可以提高我們對金融真正機制的認識。好的投資結果也會隨之而來。」——保羅·西羅尼 作家、投資專家

「『有沒有想過為什麼你的投資表現低於市場平均水準?』在本書中,投資經理喬辛・克萊姆告訴了你其中的原因。他解釋了投資者最常見的行為和認知錯誤,讓你可以糾正它們,提高你的表現。這本書既有趣又容易讀——我強烈推薦它!」——勞倫斯·B·西格爾 CFA協會研究基金會研究總監,《更少、更富有、更環保》一書作者

「喬辛・克萊姆是當今市場上最聰明的評論員。這是我讀過的最好的金融書籍之一。它充滿了真知灼見。每個投資者都應該讀一讀。」——布雷特·阿倫茲《市場觀察》

「這是一個寫得很好的書,簡單易懂,非常流暢,同時充滿了洞察力。我喜歡心理學、經濟學、金融學和行為經濟學的個人經驗和實證研究結果的結合。它使我們的錯誤成為一個學習的過程。正如有人曾經說過的,好的決定是基於經驗的,而經驗是基於錯誤的決定的。」——伊夫·朗尚 SEBA研究主管

「對於任何投資者來說,這都是一個有價值的書。其中蘊含的智慧足以證明它的書價是物超所值的。」——傑森·沃斯 《活躍經理的回歸》作者

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來