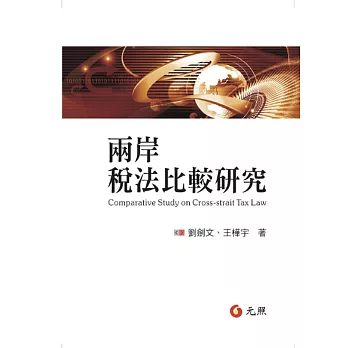

序文

自2003年起,我和臺灣大學法律學院葛克昌教授聯合發起海峽兩岸財稅法研討會以來,至今已經在臺灣和大陸巡迴舉辦了19屆。一直以來,基於兩岸大陸法系的共同特性,大陸理論界和實務界對臺灣稅法學理和法制建構的參考借鑑良多,並及時開啟和大力推動了大陸稅收法治的建設。與此同時,隨著兩岸關係不斷改善和快速發展,大陸的稅制建設與稅法發展也逐漸開始成為臺灣學界重要的研究對象,很多學者還針對大陸稅法領域發表諸多研究成果。由於經常往返兩岸參加學術研討會並與臺灣法律、財稅學界和實務界交流互動,我一直有一個願望,希望能在適當的時間推出一本兩岸稅法比較研究的專著,來對若干年來兩岸稅制建設和稅法發展作回顧性檢討和前瞻性評估,並藉此來推動兩岸稅法研究的比較與借鑑,同時也對兩岸稅制建設提供參考。2012年11月,我接受《東方早報‧上海經濟評論》的約稿,開設「兩岸稅法比較」專欄,對兩岸稅法制度進行比較和解讀,首篇評論〈納稅人權利保護的稅法實踐比較〉(與王樺宇合作)一文刊出後,反應很好,後續又相繼推出涉及所得稅、營業稅、稅捐稽徵法、房產稅等稅種比較的評論。此後,我產生了將〈兩岸稅法比較研究〉作為專著最佳選題的想法,透過半年多的資料收集和辛苦寫作,以及與學界、實務界朋友和師生的充分討論,本書最終得以完稿。

兩岸法律制度特別是稅法制度的差異性對兩岸經濟貿易往來帶來新挑戰,也為兩岸稅法學理研究和應用研究帶來新課題。在目前兩岸關係高度融洽的背景下,兩岸租稅領域的合作協議一直拖宕,引發有意在兩岸深化投資和貿易往來的外商、臺商和陸商的高度關注。這既與租稅安排的特殊性緊密相關,又涉及到兩岸稅法的銜接問題。與此同時,隨著兩岸投資和經貿的持續深化,在避稅地註冊的臺商投資BVI公司在大陸如何進行稅務籌畫,陸資企業赴臺投資應注意哪些稅法事項,也都成為投資者非常重視的關鍵議題。此種情形下,兩岸稅制建設和稅法發展的比較研究就顯得尤為重要,也能為兩岸稅收政策制訂和稅收協議履行、兩岸企業相互投資和經貿往來提供諮詢參考和專業意見。客觀而言,囿於經濟發展階段、特定社會政策、稅收法治水準等主客觀條件,兩岸稅法在歷史沿革、法理依據和制度構建上有一脈相承之處,但也有諸多的差異性和不同點。本書涉及的大陸稅法制度主要包括企業所得稅、個人所得稅、增值稅、營業稅、消費稅、關稅、房產稅、土地稅、印花稅、車船稅、契稅等主要稅種及稅收徵管與稅收司法制度,涉及的臺灣稅法制度主要是涉及所得稅(營利事業所得稅和綜合所得稅)、營業稅(加值型營業稅和非加值型營業稅)、消費稅、關稅、房屋稅、地價稅、印花稅、車船稅、契稅等主體稅種及稅捐稽徵與稅收司法制度。

近些年來,兩岸投資和經貿往來越來越密切,兩岸簽署了《海峽兩岸經濟合作框架協議》(ECFA)等多項合作協定,近段時間兩岸租稅協定也在緊鑼密鼓協商中,此種背景下,無論是大陸學界和實務界,還是臺灣學界和實務界,都有瞭解對方稅制建設和稅法發展最新動態的迫切需求。而由於社會制度和經濟政治發展水準的差異性存在,單純的法律文本並不能深入瞭解和掌握兩岸稅法的具體的理論與實踐及其歷史、現狀與未來,所以對兩岸稅法的歷史沿革、文化背景和法理基礎作更細緻的分析,則顯得尤為重要。本書在比較兩岸稅法各單行稅種的同時,還注重深入到稅制結構本身和其所依託的法治環境,透過分析兩岸稅法制度與各自經濟、政治、社會、文化的相互關聯性,以期完整呈現兩岸稅制、稅法的歷史與現狀。希望本書的出版,有利於兩岸理論界和實務界瞭解大陸和臺灣在法學理論、制度規則和運行實務上的異同點及其經濟社會背景,有利於促進兩岸在法學領域和財稅領域更為緊密的學術研究合作,有利於透過制度比較和政策建議推動經濟貿易交流的便利化。與此同時,還希望本書能達到拋磚引玉的功能,藉此開闢兩岸稅法研究的新視野。

劉劍文

北大陳明樓

甲午雨水

天天爆殺

天天爆殺  今日66折

今日66折

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來