天天爆殺

天天爆殺  今日66折

今日66折

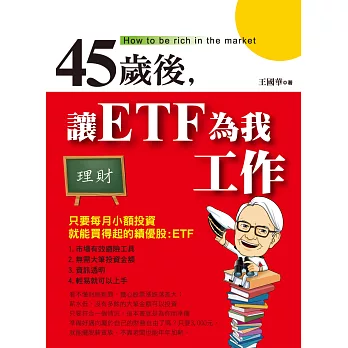

■ 簡單易懂

本書從最基礎的「何謂基金」概念,教導入學者第一次買基金的必學竅門。投資不能靠感覺,也不能受情緒左右!賺錢第一步,不是內線消息,而是先弄懂什麼是基金,讓你從基本面、技術面、資金面三大面向掌握獲利時機。

■ 選擇一支賺錢的ETF基金

基金上千檔,本書教你怎麼選才聰明,想從基金獲利,學會準確抓對買、賣點是重要關鍵,只要定期定額3,000元持續投資ETF,長時間利滾利,擁有人生第一桶金不再是遙不可及的夢想。

■ 穩定獲利才是累積財富準則

本書沒有難懂股票的名詞,沒有複雜的報表,找出適合長期投資的基金,靠小錢滾出大錢的方法就能實現財務自由!將大部分的獲利持續累積滾動,直到達成足夠的資產目標,讓你可以擁有不靠薪水仍然可以每年加薪的安穩生活。

【本書綱要】

1.市場有效避險工具

2.無需大筆投資金額

3.資訊透明

4.輕易就可以上手

看不懂財經新聞、擔心股票漲跌落差大;

薪水低,沒有多餘的大筆金額可以投資

只要符合一個情況,這本書就是為你而準備

準備好邁向屬於自己的財務自由了嗎?只要3,000元,就能擺脫薪貧族,不靠老闆也能年年加薪。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來