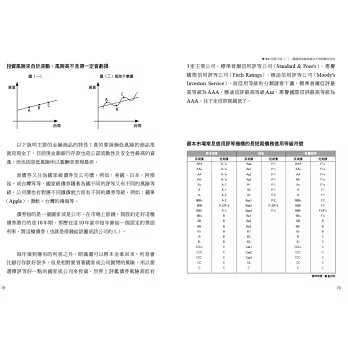

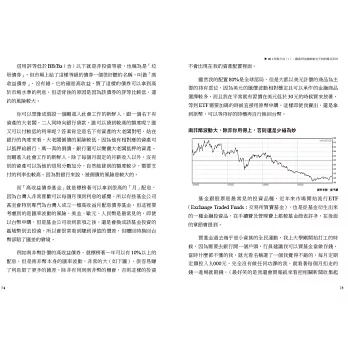

天天爆殺

天天爆殺  今日66折

今日66折

理財就是理生活

睡不好當然也賺不到!

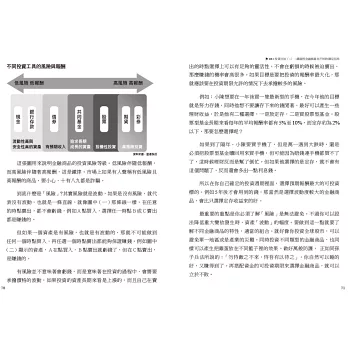

把投資風險降到最低,不必每天擔心財富是否會縮水

讓你每天都能安心睡好覺、穩穩賺!

睡不好當然也賺不到!

把投資風險降到最低,不必每天擔心財富是否會縮水

讓你每天都能安心睡好覺、穩穩賺!

實在看太多的暴起暴跌投資者

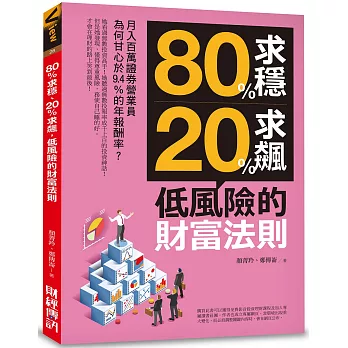

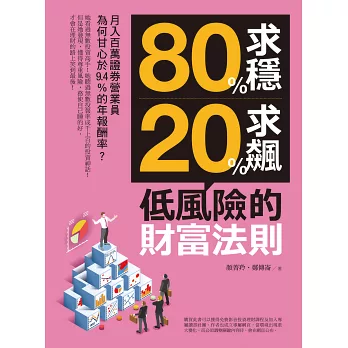

百萬營業員教你如何讓財富自由的務實理財術

80%布局全球,即使遇到金融風暴也不怕!

20%可進可退,幫你找到明星產業爽爽賺!

即使是零基礎的投資人也一定學得會

本書提供一個平均年報酬只有8~10%(含配息),但是除非世界末日,都還會讓你財富持續增長的理財系統。

買到一支飆股,幾年或是幾個月大賺好多倍是大家都愛的。但是任何人都無法完全避免買到地雷股(包括幫公司查帳的會計師),就算持股不多,也是在冒險。有可能一覺起來,你重金押注的企業,因為虛假交易、天災人禍、等不可抗拒之事,多年積蓄可能大幅縮水。

買個股不好,那買「台灣50」呢?只持有50檔股票而其中台積電佔了極大的比重,相較之下布局全球,持股至少3,000檔起跳的ETF不是更好?如果蘋果倒了、台積電完了,只要不是世界末日,對你來說都只是部分的風險。

自古以來追逐打敗大盤策略是人的天性,但不管專業投資經理人還是一般投資小白,都該正視要長期戰勝市場難如登天,單純追蹤市場獲得大盤平均報酬,將是達到自身理財目標的唯一方法。

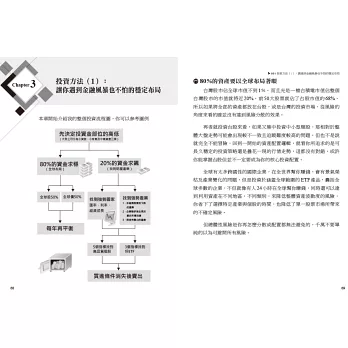

作者夫婦在台港證券圈服務十餘年,看過太多投資大戶,樓起樓塌的例子。最後選擇先控制風險的方式。把主要的資金布局在以全球為布局範圍的股債ETF。少數投資於前景看好的產業ETF或個股,以拉高投報率。平均而言,以上述方法投資,年化報酬率大約是9%多一點。

9%的投報率很低?也許吧(你確定那些投資暴富的人後來沒有跑路,作者可是看過不少)。但是這是一個不誇張的估算,你可以據以進行規畫,把財富落實。

如果你大學剛畢業,很難買幾十張股票來分散風險。除非你是可以投入大量時間,承擔高風險的投資人。基金或是ETF是少數合理的選擇。每年投入3萬元,到30歲,幾乎確定可以累積35萬元左右的財富,到52歲就是近200萬。期間就算發生金融風暴,因為持有相當的固定收益資產,你還是可以睡的安穩。

同樣的方法,不只適用於剛畢業的學生,一個45歲房貸沒有背完的中年人,開始要擔心退休金,他可以去買可遇不可求的飆股,也可以一年拿出12萬,用同樣的方法投資,到65歲時,他有很高的機率會擁有500萬以上的資產。

上述中年人,到65歲以後,其實仍可以維持上述投資方法。如果你持有500萬左右的金融資產,每年把增值的部分,大約40萬領出花用。不過如果遇上市場的大幅回檔,投資布局會被打亂,因此你可能要採用更保守的投資方法,增加債券的持有比重。當然如果你持有的金融資產高達1,000萬以上,就算遇上讓淨值大跌50%以上的金融風暴,你還是可以靠配息過日子。自然可以延續本書提供的投資方法。

本書作者夫婦,是金融專業人士,見識過無數樓起與樓塌後,分享他們採用的投資方式。他們想告訴你,如果你睡不好,就賺不到。

本書特色

⬥9.4%的年化報酬率高到可以讓任何人累積財富!

在投資時把多數的資金投入全球布局的ETF或是基金(股及債),享受全球經濟成長的果實。而不用擔心少數公司或是產業的興衰,長年平均可以穩穩的獲得6%的報酬(含息近8%)。你可以根據可以預期的報酬率和目標,決定資金的投入,穩穩的達成自己的財富自由。期間就算你遇上如2008年的金融風暴,因為有分散及良好的資金配置,你一定可以睡的安穩。

除此之外,大約提出20%左右的資金,投入景氣循環谷底的產業。因為以產業來看,一定是高峰谷底輪替,你很容易賺到成倍的財富。如此在風險不增加太多的情況下,把報酬率大幅提升。(此部分投資的年化報酬率大約是15%,綜合起來,可以讓整體的投報率達到9.4%。)

⬥指標明確方法簡單,每年只要花10分鐘就可以操作!

將資金以固定的比例投資於不同的性質的工具。每年或是每季檢視其淨值,賣掉漲多的資產,買進沒漲或是跌多的資產,使資金的配比維持原始設定的比重。就這麼簡單。讓你永遠在高點賣出,低點買進。

⬥結合資金控管與投資方法,成為完整的投資體系!

作者在證券業打滾多年,見過太多大戶,因為信心十足而孤注一擲,但是最後落得紙上富貴的地步。因此深知資金的配置是投資成功的必要條件,本書結合資金配置及投資方法。成為完整的投資體系。

⬥提供大量網路資源,隨時更新資訊永遠不落伍!

本書提供讀者專屬網路課程及頁面,重要關鍵條件發生改變,都會即時在網路提出更新,買了這本書,資訊永遠不落伍,作者做一輩子售後服務。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來