天天爆殺

天天爆殺  今日66折

今日66折

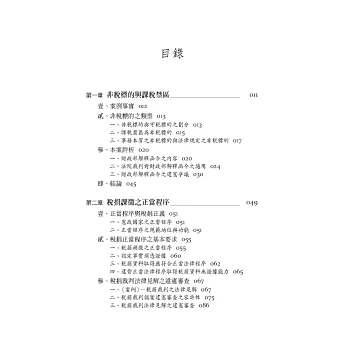

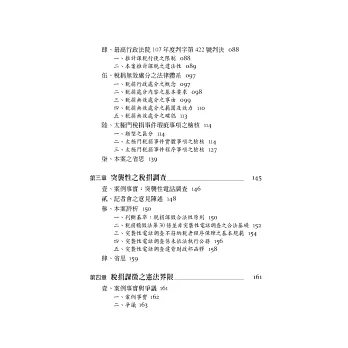

納稅者權利保護法之施行,喚醒納稅者之憲法意識。

納稅者權利保護法之規範事項,其內容之本質,屬法治國家之基本要求,應得作為稅捐事件直接適用之依據。

本書期待經由相關案例之分析,讓稅法真正實現憲法保障人民權利之本旨,確保納稅者作為享有各項基本權利之主體地位。

博客來數位科技股份有限公司 統編 : 96922355 地址:臺灣 115 台北市南港區八德路四段768巷1弄18號B1之1 食品業者登錄字號:A-196922355-00000-9

Copyright © since 1995 books.com.tw All Rights Reserved.

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來