天天爆殺

天天爆殺  今日66折

今日66折

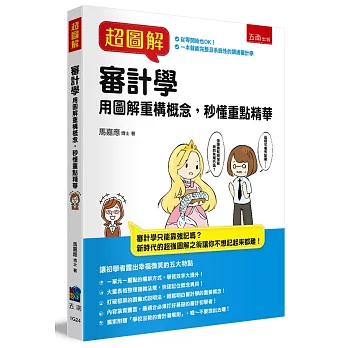

審計學只能靠強記嗎?新時代的超強圖解之術讓你不想記起來都難!

讓初學者露出幸福微笑的五大特點

❤一單元一重點的編排方式,學習效率大提升!

❤大量表格整理複雜法規,快速記住概念異同!

❤打破框架的圖像式說明法,輕鬆明白審計學的重要概念!

❤內容紮實豐富,最適合必須打好基礎的審計初學者!

❤獨家附贈「學校沒教的會計潛規則」,噓~不要說出去喔!

莫急莫驚莫害怕,讓大神來幫你突破盲點!

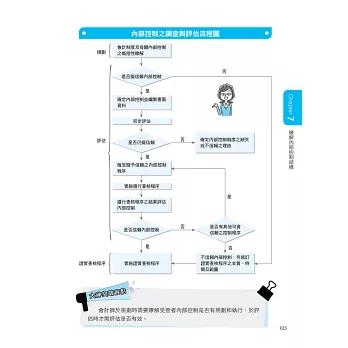

專門為初學者設計的審計學入門,量身打造超易懂的圖像式解說,只要循著邏輯,不須強記就能秒懂審計學的重要觀念。

本書內容十分豐富,包含查核前的準備、五大循環到最後的查核報告,一本就能完整且系統性的讀通審計學。

特別設計「大神突破盲點」與「學校沒教的會計潛規則」單元,補充審計學小知識和上課沒說的會計師業界行規,不只加深記憶,更貼近職場現況。

審計須應用嚴謹與系統的方法(也就是相關查核程序),針對明示或是隱喻的財務聲明,蒐集相關資訊來支持會計師專業見解。

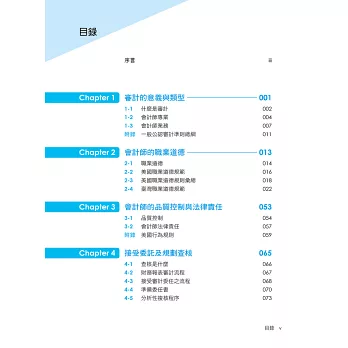

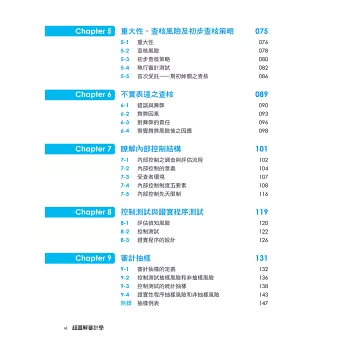

此書的編寫也依此邏輯觀念。前三章針對查核人員的養成與查核工作環境加以說明。查核工作規劃與查核執行的整體觀念在第四章到第八章探討。查核風險的承擔會影響到查核工作的進行也就是查核抽樣,在第九章說明。目前已是電子資訊化時代,所以查核工作也須面對蓬勃發展的電子資訊環境,執行不同的查核策略,這部分在第10章探討。企業本身的運作大體上可分為五大循環,針對五大循環的詳細查核工作,我們在第11章到第15章詳細說明。最後查核工作完成後。查核人員應注意的最後工作及最後的結晶(查核報告)在第16章說明。另外,我們最後一章說明除查核工作外其他與查核工作相關的業務性質與範圍。

別再死記硬背課本的文字說明啦!配合圖解才能真正快速理解!

超圖解讓你審計學一讀就懂!升學考試免煩惱,求職升官好順利!

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來