天天爆殺

天天爆殺  今日66折

今日66折

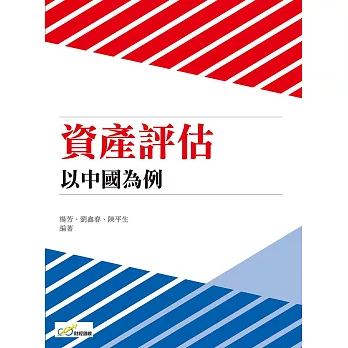

2.1 價值類型理論與資產評估目的

2.1.1 資產評估目的對價值類型的約束

資產評估目的就是資產評估所要達到的目標。資產評估的目的有資產評估的一般目的和特定目的之分。資產評估的一般目的泛指所有資產評估活動共同的目的或目標,即評估結論必須公允。資產評估的特定目的是由引起資產評估的特定經濟行為(資產業務)對資產評估的條件約定和目標約定。資產評估目的不僅會對資產評估所要實現的具體目標具有限定作用,而且也會對具體評估項目的評估結論具有某種約定。從本質上講,評估目的對評估結論的價值定義及其類型的約束,是由引起資產評估的具體經濟事項所要形成的評估條件對評估結果具體價值表現形式的直接約束或間接約束。

2.1.1.1 資產評估的一般目的對價值類型的約束

資產評估的一般目的或資產評估的基本目標是由資產評估的性質及其基本功能決定的。資產評估作為一種專業人士對特定時點及特定條件下資產價值的估計和判斷的社會仲介活動,一經產生就具有了為委託人以及資產交易當事人提供合理的資產價值諮詢意見的功能。不論是資產評估的委託人,還是與資產交易有關的當事人,所需要的都是評估師對資產在一定時間及一定條件下資產公允價值的判斷。也就是說,不論由何原因引起,不論是什麼樣的評估對象,就資產評估的一般目的而言,資產評估結果及其價值類型或價值表現形式必須是公允的。從資產評估的角度來說,公允價值是一種相對合理的評估價值,是一種相對於當事人各方的地位、資產的狀況及資產面臨的市場條件的合理的評估價值,是評估人員根據被評估資產本身的條件及其面臨的市場條件,對被評估資產客觀交換價值的合理估計值。公允價值的一個顯著特點是,它與相關當事人的地位、資產的狀況及資產所面臨的市場條件相吻合,且並沒有損害各當事人的合法權益,也沒有損害他人的利益。資產評估中的公允價值既包含了資產評估中正常市場條件下的合理評估結果,同時也包括了資產評估中非正常市場條件下的合理評估結果。因此,資產評估的一般目的對價值類型的約束是一種原則性的約束。簡言之,就是所有的評估結果(價值類型)都要公允。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來