天天爆殺

天天爆殺  今日66折

今日66折

※ㄧ單元一概念,迅速掌握成本與管理會計精華。

※以淺顯易懂的方式,介紹與本與管理會計必備基礎知識。架構完整,內容豐富。

※圖文並茂.容易理解.快速吸收

※每章均附相關習題及解答。

※改版新增「投資實務與案例分享」

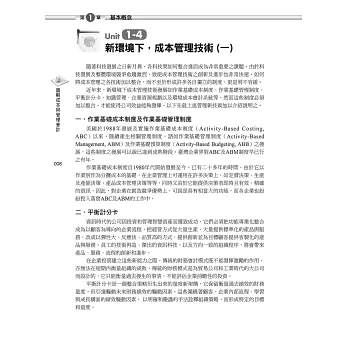

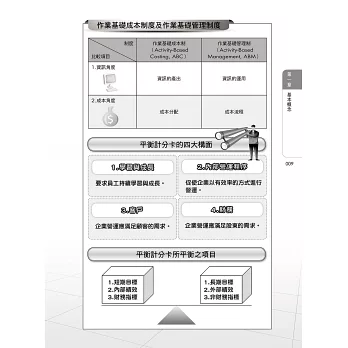

成本與管理會計為今日科技與工商發達時代所必須具備的會計知識。在競爭激烈的商場上,管理當局除了必須做好本身的內部控制,更要有制定決策的能力,使企業價值達到最大。

由於成本會計不受一般公認會計原則限制,因此是一門活用的學科,不易掌握其中重點,本書運用圖解輔助,以有系統的方法,加以介紹成本與會計學的每一章節,使讀者能融會貫通,並了解此一學問的精神所在。

![威廉.肯特里奇[精裝]](https://im1.book.com.tw/image/getImage?i=https://www.books.com.tw/img/001/098/79/0010987920.jpg&v=66263c53k&w=110&h=110)

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來