序 言

在全球化經貿活動蓬勃發展之際,由於各國稅制差異,導致國際間重複課稅以及租稅規避問題日趨嚴重,世界各國有必要團結合作,共同提出因應方案,以免重複課稅以及稅收流失。為因應全球化經貿活動之需要,國際稅法如何公平合理課稅問題,值得財稅法學界以及實務界共同關注。

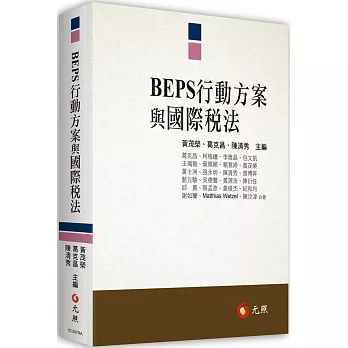

近年來OECD也經常發布有關國際租稅法領域相關革新建議,尤其針對「稅基侵蝕與利潤轉移」行動方案(Base Erosion and Profit Shifting,簡稱BEPS),提出許多修法及執法上之建議,值得我們重視。目前我國對於上述國際稅法問題研究仍相當缺乏,無法支援實務界工作上之需要,為此本書編者結合國內財稅法學界以及國際稅法實務界之菁英,包括財政部賦稅署以及國際財政司一起共襄盛舉,共同集思廣益,探討「BEPS行動方案與國際稅法」(結合國內法以及國際動態)相關問題,並於2020年6月間在東吳大學法學院先行舉辦學術研討會,於會後修正補充更為完善後出版專書,以供學術界以及實務界參考,期盼可提升我國在國際租稅法領域之研究成果。

本書屬於集體創作性質,原則尊重各個執筆者之學術專業意見,其文責自負。

本書之完成,非常感謝各執筆作者熱心參與撰稿,也特別感謝東吳大學校友總會及劉吉人理事長熱心支持,贊助本項學術研究活動,讓本書得以順利出版。同時。也感謝東吳大學法學院財稅法學研究中心范文清主任及同仁廖珮君助教等鼎力協助,使國際稅法學術研討會得以圓滿順利舉行。又東吳大學法研所財稅法組碩生黃于軒助理協助聯繫工作,元照出版公司編輯同仁協助編輯,備極辛勞,一併表示感謝。

本書錯漏之處,在所難免,期盼各方賢達賜正。

主 編

黃茂榮、葛克昌、陳清秀

2021年3月3日

天天爆殺

天天爆殺  今日66折

今日66折

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來