天天爆殺

天天爆殺  今日66折

今日66折

半導體是台灣「護國神山」,到底為什麼?

為何全世界都在搶?未來有哪些發展方向?

中美「半導體新冷戰」,下一步怎麼打?

「韓國最可靠的分析師」金榮雨,一本書讓你搞懂

半導體供應鏈、美中對抗、應用趨勢、投資重點

快速全盤掌握半導體商機!

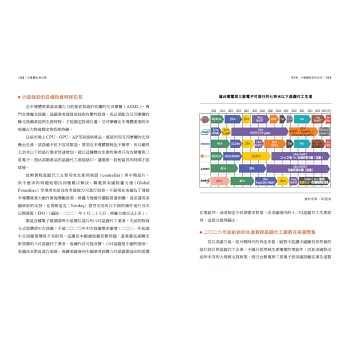

「半導體」是電器運作的關鍵組件,不僅筆電、手機、平板電腦等日常3C商品搭載它才動得起來;近年來設計精密、複雜的人工智慧(AI)、衛星通信乃至國防武器等的核心運算和高級功能,全都依賴半導體完成。在「第四次工業革命」即機器人、人工智慧、奈米科技、量子電腦、生物科技、物聯網、5G、自駕車興起之下,半導體成為不可或缺的戰略資源。

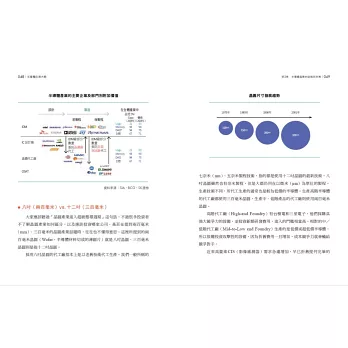

半導體這麼重要,但是它的生產過程極其複雜,上游(IC設計)→中游(晶圓製造,有先進及成熟製程)→下游(IC封裝測試、IC通路),營運模式有兩種,一為「垂直整合製造」(IDM)的營運模式,即一個公司包辦從設計、製造到銷售的全部流程,需要雄厚的資本,如美國英特爾;另一是伴隨著產業發展與全球化,「高度垂直分工」的模式,像是由張忠謀創立台積電的專業晶圓代工模式,全球巿占率過半、供應鏈佈局在台灣、韓國等地的半導體企業。

˙中美「半導體新冷戰」如何發展?

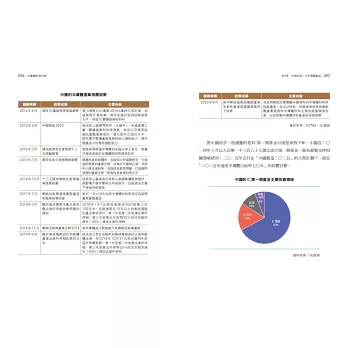

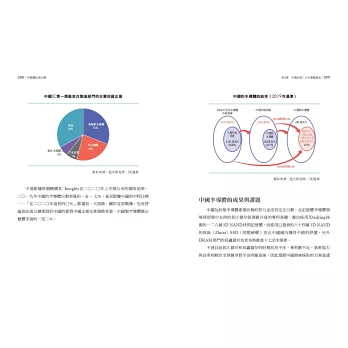

中國在習近平接班之後,以快速成長的中國國力為基礎,向國內外宣布要實現中華民族偉大復興的「中國夢」,2015年更宣告《中國製造2025》以半導體自給率70%為目標,對台、韓等地代工廠深具威脅性,中國官方色彩濃厚的紫光集團也邀約收購美國電子大廠,展現擴展半導體電子產業版圖的強烈企圖心。

然而,情勢在高呼「美國優先」(America First)的川普上台之後有了轉變,一方面,美國對中路線改為強硬,美中貿易戰開始;另一方面,在本土和經濟區域內建構自有的供應鏈勢在必行。尤其在屬於未來產業核心的半導體製造更是重點所在。在此之下,半導體產業帶動國際政治局勢產生了巨變。

直至2021年拜登上台,由「美國優先」,改走「聯盟優先」(Alliance First),改由形成區域整合,與其他國家共同牽制中國。美國預計投資520億美元興建七至十座晶圓廠,力邀台積電與三星在美國本土投資新廠,並給予英特爾建廠補助。在此之下,世界半導體供應鏈正在重組,中美「半導體新冷戰」已經到來。

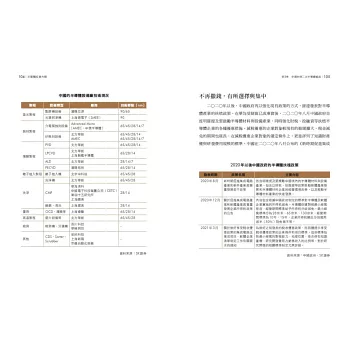

˙台灣在半導體爭霸戰中的角色

作者特別提醒的是:現在美國最關鍵、但風險最高的環節就是台灣。美國的「第一島鏈」連接琉球群島-台灣-菲律賓-南海-馬來西亞,以台灣為島鏈的中心,如同一艘不沉的航空母艦,現在中國實施大規模軍事訓練,或是侵擾台灣空域的頻率也愈來愈高,若中國占領或封鎖台灣,「第一島鏈」將陷入危機。

由於美國高度依賴台積電代工生產晶片,若台積電受攻擊,美國半導體產業將陷入癱瘓,並且對其他產業造成嚴重影響。也因此,美國也必須將晶片生產移回本土,在北美地區自建「設計-製造-封裝-測試」完整半導體製程的供應鏈。

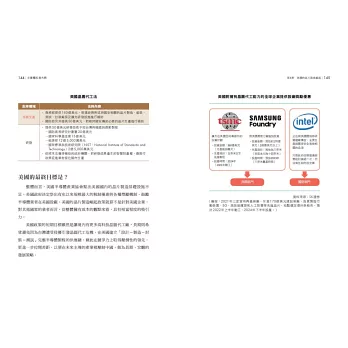

˙半導體自主化的新投資商機

面對這場已經無法回頭的全球半導體爭霸戰,正是時候深入思考這產業變化如何發生、未來我們應該如何應對,以及即將到來的新機遇。有「韓國最可靠的分析師」的金榮雨,現任SK證券研究中心高級研究員,以目前的美、中態勢及台、韓因應來描繪出半導體長期發展藍圖。

他建議,美國尋求建立自家半導體供應鏈的半導體培育策略之下,對於半導體企業而言,原本荷蘭、台灣、日本、韓國等美國傳統盟友都將面對新的市場環境。對於投資人而言,應該將視野放寬,納入與第四次工業革命連結的半導體公司,才是漂亮的投資組合。

半導體已經是是商業、科技、國家安全的關鍵資源,美中兩強爭相擴產,台韓日荷則各占優勢……局勢不斷變化,《半導體投資大戰》從過去、現在和未來展望的宏觀視角認識半導體,這是一本告訴我們應該如何佈局、前進的書。

本書特色

1.護國神山的半導體產業,台灣人最關注、也最需要懂

台灣電子業在國際最受矚目、占最大市值、投資者最多……,是產業最重要的一環。本書由目前最熱門的中美兩強半導體競爭態勢說起,畫出半導體產業的全覽圖及未來可能的趨勢走向,對於業內人士而言,有翔實的資訊整理,對財經主題讀者而言,可了解產業大方向,對投資人而言,可作為投資標的的提點。

2. 兼具半導體的經濟面向與戰略面向

中美貿易戰,半導體可謂既是經濟資源,也是戰略資源。一本書就可以從兩種面向串連起國際政治經濟的全貌、美中韓台的個別盤算與角力,讀者可獲得的知識含量更大、視角更寬。

3.寫作風格平易、資訊簡單扼要!無基礎者亦可閱讀

資深IT專家、知名分析師金榮雨,以廣博知識和洞察力,細膩親切的傳達了半導體基礎知識、提供對半導體產業結構和本質的基本理解,再到未來半導體戰爭及總結全球半導體形勢,讓所有讀者都能掌握未來的產業變化和機遇。

專業推薦

鄭凱元(財報狗共同創辦人)

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來