天天爆殺

天天爆殺  今日66折

今日66折

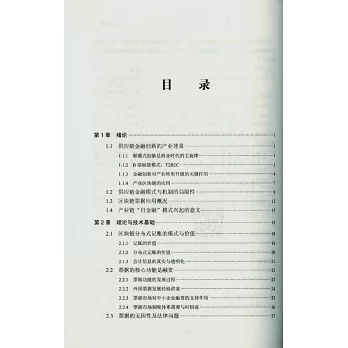

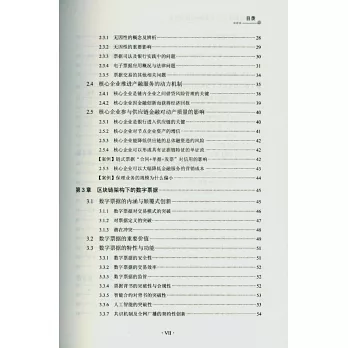

區塊鏈架構代表的是法律規則與會計準則,將現實世界的規則固化到虛擬世界中,使得虛擬世界具有了秩序,進而形成交易環境。所以,分散式記賬和眾多的法律規則是區塊鏈技術背後的邏輯和業務規則,是分析「自金融區塊鏈票據」內涵的視角。對此,本書從分散式記賬的原理、票據的基本特性與功能分析出發,系統化闡述了供應鏈自金融的演化機理,介紹了數字票據的業務邏輯,進而提出風險管控的主要原理與方法。

本書總結了自金融的發展背景及核心企業的動力機制,深入闡述了區塊鏈架構下,「自金融」與「數字票據」的基本原理與業務邏輯,結合案例分析多種產業場景下的解決方案,結合金融科技的發展探討創新模式下的風險管理與控制問題。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來