天天爆殺

天天爆殺  今日66折

今日66折

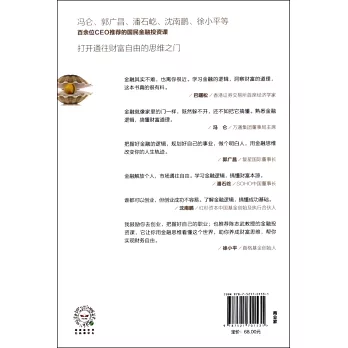

金融與我們的生活關系之密切,遠遠超過了我們通常的認知。它創造並保衛我們的財富,而我們對它的瞭解卻還遠遠不夠。為什麼猶太人會被認為是世界上主宰金融世界的群體?金融是富人俱樂部嗎?人類規避風險的手段有哪些?債券、基金、股票、期貨,以及各類金融衍生品,這些看起來離我們有距離的金融產品,普通人應該怎麼用呢?

這個看起來很複雜的金融世界,其實不用公式,不用長篇大論,沒有專業背景,我們也可以知道它是什麼,它怎麼創造、升級和保衛我們的財富。這本書從金融的起源講起,通過我們生活中和歷史上的各種案例,闡述了金融的意義和價值、普惠金融、債券市場、基金市場、股票市場、金融衍生品等與我們普通人生活緊密相連的內容,有助於我們更好地理解和掌握金融知識,看透背後的財富運轉邏輯,合理運用金融工具,獲得更好的生活。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來