天天爆殺

天天爆殺  今日66折

今日66折

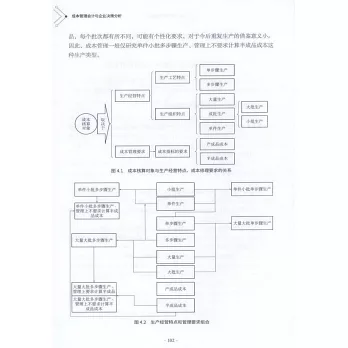

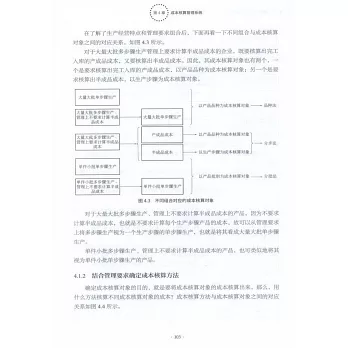

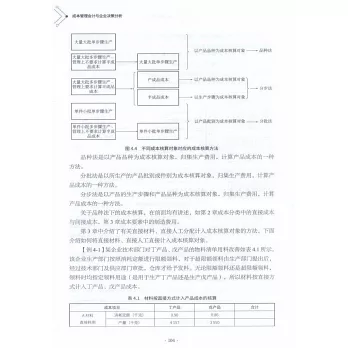

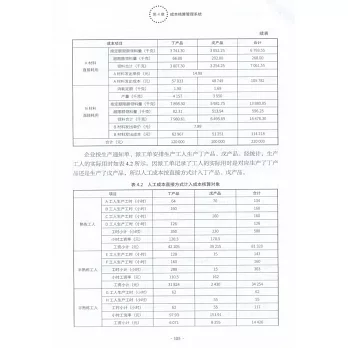

《成本管理會計與企業決策分析》有4部分共12章:第1部分闡述成本入門基礎,包括管理會計與財務會計的區別與聯繫、成本因素分析等內容;第2部分闡述成本核算基礎,包括成本核算的方法、財務會計的完全成本法核算與管理會計的變動成本法核算等內容;第3部分探討成本決策方法論,包括本量利決策分析、生產決策分析、產品定價決策分析、經營收付款決策分析等內容;在成本決策方法論的指導下,第4部分系統闡釋「全面預算是基礎,差異分析是手段,績效評價是措施」,以實現企業的成本管理目標。

《成本管理會計與企業決策分析》主要面向的讀者:一是已進入管理會計、成本管理會計領域的專業人士;二是有志於改善成本管理水平的企業管理人員;三是尚未轉型的財務會計人員;四是對成本管理感興趣的人士。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來