天天爆殺

天天爆殺  今日66折

今日66折

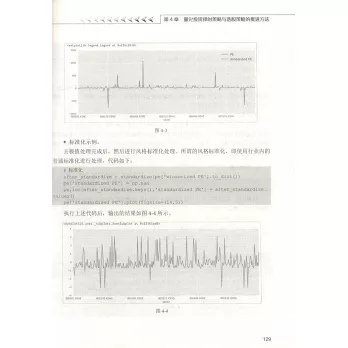

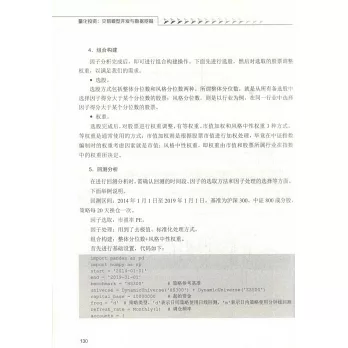

本書是一本針對想在股票、期貨和期權等投資市場上獲取更多收益的初中級投資者的技術參考書。本書第1~4章主要講解量化投資的入門知識,包括量化投資的發展現狀、量化投資的開發工具、策略回測、擇時與選股策略等內容;第5~7章主要講解量化對沖策略與資料採擷,包括資料載入與收益分析、量化投資中資料採擷的使用等內容;第8~9章主要講解量化投資中的配置方法,包括資產配置和風險控制,以及量化投資中的倉位決策方法與技巧等內容;第10~11章主要講解人工智慧技術在量化投資中的運用,包括機器學習與遺傳演算法、人工智慧選股模型的使用等內容。

全書內容專業,案例豐富翔實,是作者近10年不斷在量化投資與人工智慧技術領域探索的最佳結晶。本書不僅適合初入門的投資者,也適合有一定投資經驗且想深入掌握量化操作的投資者使用,還可以作為私募投資機構和券商培訓機構的參考教材。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來