天天爆殺

天天爆殺  今日66折

今日66折

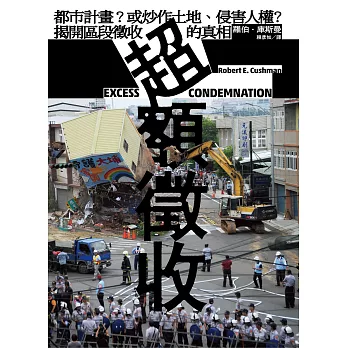

區段徵收合憲嗎?

◎源自十九世紀的超額徵收(Excess Condemnation),與台灣區段徵收的狀況非常近似,與我們現在所面臨的問題也有很高的相似度。我們必須了解超額徵收在歐洲及美國是如何被實施及被放棄。

◎二十一世紀的台灣仍大肆實施建構於十九世紀、但在二十世紀初已被拋棄的區段徵收制度。

◎區段徵收剝奪了憲法對人民基本人權的保障,這個制度的實施是否有其正當性、合理性及合憲性?

◎「區段徵收」是中華民國特有的「土地徵收」制度,但後來在台灣延用實施下,政府從未依法支付高額價金來進行全區的照價收買。

十年前,苗栗大埔強拆張藥房的事件引發社會廣泛的關注。在那之後,許多類似的區段徵收個案也都引起土地被徵收人的強烈抗爭,如桃園航空城、台北社子島、林口A7、新北八里台北港、淡海新市鎮、竹北台知園區(璞玉計畫)、竹東二三重埔等,這是因為區段徵收剝奪了憲法對人民基本人權的保障。區段徵收的實施顯然已成為嚴重的社會問題,在這個時刻,台灣社會亟需盡快理解何謂區段徵收,並辨明這個制度的實施是否有其正當性、合理性及合憲性。

如此惡劣的情勢或許有機會隨著羅伯.庫斯曼教授《超額徵收》中譯本的出版而有所改觀。在本書中,庫斯曼教授以十九世紀及二十世紀初的美國為例,將土地徵收分為二大類:強制徵收(eminent domain)、超額徵收(excess condemnation),後者又可分為三個類別:殘餘地徵收(或稱附帶徵收、一併徵收)、為了保護某項公共建設而在其周圍所實施的有限度擴張徵收(台灣的法律制度似無此徵收),以及為了賺錢財政目的所實施的獲利徵收(即國內的區段徵收)。當時他為了撰寫這本書,還特地從美國遠至歐洲蒐集資料及進行移地研究,如法國、比利時、英國三個國家的實務經驗,而後在一戰期間從德國返回美國。本書也敘述美國各州當時所實施的眾多案例及法院的判決,內容詳實豐富,也具有很高的價值。雖然這本書出版於一百多年前的1917年,但書中所討論的主題與台灣區段徵收的狀況非常近似,與我們現在所面臨的問題也有很高的相似度。

在台灣,「土地徵收」主要分為「一般徵收」與「區段徵收」,其實施的關鍵都來自「都市計畫」。政府經常以「都市計畫」的手段,強制徵收人民的土地,以致引起抗爭。在國外,「超額徵收」是指政府透過強制徵收來獲取土地,其政策的重點在於政府徵收超過實際所需的土地。對都市規劃者來說,超額徵收是一種掌控都市實體環境發展的手段。在《超額徵收》一書中,庫斯曼教授探討了區段徵收的合憲性,他特別強調,如果只是為了賺錢財務目的而進行徵收,這絕非徵收的公共目的,這樣的徵收不僅違背了法律公平的保護原則,也牴觸了法律的正當行政程序,而這大抵是為何西方民主國家在二十世紀初都逐漸不再使用區段徵收的主因。

到了二十一世紀,台灣竟然還在大肆實施建構於十九世紀、至今大抵已被拋棄的區段徵收制度。即使超額徵收的廢止在國外已有一百多年的歷史,但由於政府不斷啟動區段徵收,並將其誤導為土地合作開發事業,以致國人受其蒙蔽而產生誤解。區段徵收的定義為何?又從何而來?在中華民國的法制史中,區段徵收最早出現於1930年所制訂的舊《土地法》中,該法後來於1946年做全面的修訂,成為現行的《土地法》。其中,區段徵收的定義規定於第212條第2項:「謂於一定區域內之土地,應重新分宗整理,而為全區土地之徵收。」但這個定義很不明確,而且賦予了政府非常大的權力。其立法緣由是為了仿照德國人於中國膠州灣租借區之開發前例:在地方建設開始之前,由政府先行「照價收買」擬建設地區的全部土地,防止私人壟斷土地。但在台灣,政府從未支付高額價金來進行全區的照價收買。

在解嚴三十多年後的今天,台灣的土地亟待解嚴。《超額徵收》這本書幫我們找尋到區段徵收的根源,找到了區段徵收的身分密碼。希望藉由本書的出版,能喚起大眾的共識,督促政府廢除侵害人權的區段徵收制度,重視憲法對人民基本權利的保障。

名人推薦

徐世榮(國立政治大學地政學系教授)專文導讀

李承嘉∣臺北大學不動產與城鄉環境學系教授兼校長

林佳和∣國立政治大學法學院副教授

林子淩∣惜根台灣協會秘書長

范 雲∣國立臺灣大學社會系副教授

胡博硯∣東吳大學法律學系教授

徐世榮∣國立政治大學地政學系教授

陳東升∣國立臺灣大學社會系教授

陳致曉∣台灣土地正義行動聯盟理事長

黃紹恆∣交通大學客家文化學院院長兼系主任

黃信勳∣法鼓文理學院環境與發展碩士學位學程助理教授兼心靈環保研究中心主任

黃益中∣台灣居住正義協會理事長

張怡敏∣臺北科技大學文化事業發展系助理教授

詹順貴∣苗栗大埔徵收案環境律師

楊貴智∣律師/法律白話文站長

楊淑文∣國立政治大學法學院教授

楊斯棓∣方寸管顧首席顧問/醫師

管中祥∣國立中正大學傳播系教授/台灣公民行動影音紀錄協會理事長

廖麗敏∣中國科技大學財務金融系副教授兼會計室主任

廖桂賢∣臺北大學都市計劃研究所副教授

戴秀雄∣國立政治大學地政學系助理教授

顏愛靜∣國立政治大學地政學系退休/兼任教授

蕭新煌∣中研院社會所特聘研究員

(依姓氏筆畫排列)

「近年來,台灣的土地徵收引發許多爭議,其中尤以區段徵收的爭議最多,並且引發許多街頭抗爭。台灣區段徵收爭議的討論範疇雖然很廣,但卻極少探討區段徵收的本意。《超額徵收》一書,雖然是1917年的舊書,確正好填補了台灣在這方面的空白。在《超額徵收》一書中特別提出,區段徵收不是完全不能實施,但以區段徵收做為政府財政收入工具,絕對是一種誤謬。目前台灣實施區段徵收的時機很多,其中許多時機與政府財政收入有關,正可藉由本書的論點來檢討台灣的區段徵收。」──李承嘉(臺北大學不動產與城鄉環境學系教授兼校長)

「土地徵收是國家對個人財產權的剝奪,在民主法治與極權專制國家也採行不同方法,國家可否利用區段徵收以遂行其租稅收入之目的,方法與手段是否選擇最小之損害,或有其他更好之替代方案,是否符合憲法第23條之規定等等,都值得我們深思。本書可提供我們思考與判斷上之重要參考價值。」──楊淑文(國立政治大學法學院教授)

「土地徵收是國家取得土地的最後不得已手段,必須基於公益性、必要性、區位不可替代性之原則,依法定程序為之,並給予公平合理的完全補償,否則不得為之。而區段徵收是土地徵收的一種,自當依循上述原則行使,但我政府當局往往將之視為一定區域內土地全部予以徵收整體開發、自籌財源的農地變更使用手段,其實已經逾越憲法保障人民財產權之分際,而有重新檢討之必要。今《超額徵收》一書的出版,不僅讓人瞭解到實施超額徵收的原由,從解決殘餘地問題、增進公共建設效能,到獲得增值利益不等,更警惕我們當須深省現今區段徵收的合憲性,是一本地政、公共政策、法律界學者專家、執行業務公務員,以及初學者不可或缺的研習專著,謹此特予推薦,值得一讀再讀!」──顏愛靜(國立政治大學地政學系退休/兼任教授)

「上世紀初在歐美即已飽受批判的超額徵收制度,近年來卻因著新自由主義式土地掠奪在全球擴張鞏固,而重現於各國的土地政策。讓這本百年前的鉅著,至今仍振聾發聵,值得我們精讀省思,啟發我們對徵收法制的檢討。」──范雲(國立臺灣大學社會系副教授)

「很希望台灣的土地被徵收人及社會弱勢都能認清局勢,我們根本就不是活在一個民主立憲的國家,若以浮濫的土地徵收為例,我們其實是活在一個『以自由民主及愛台灣為名,實質卻是進行土地及人權掠奪』的類社會主義共產國度!這部憲法根本無法保護社會弱勢及其家園,當權者完全忽視憲法的存在,並恣意掠奪及侵害我們的權益,我們每一個人其實都是排隊等著當那個被掠奪的少數,有許多人排在前面,而且已經很不幸的遭遇到了。」──徐世榮(國立政治大學地政學系教授)

「『用公權力協助權貴財團掠奪平民土地』是台灣炒房炒地國家政策的第一環。想了解當前台灣土地掠奪政策嗎?請看這本批判19世紀歐美國家『超額徵收』的鉅著。21世紀台灣,19世紀人權。早已被文明國家摒棄的這些侵犯人權政策,目前正在台灣以前瞻的『公共利益』為名,大規模、加速發生!別以為『超額徵收』和自己沒關係,每個人都有機會遇到!」──陳致曉∣台灣土地正義行動聯盟理事長

「超額徵收,目的是想要攫取超額利潤。閱讀本書,就可以知道台灣地方政府為何不顧人民反對、農民抗議,一直樂此不疲。這本《超額徵收》,不僅值得全民閱讀,更是從政者都應該仔細閱讀看,並引以為鑑的好書!」──詹順貴(苗栗大埔徵收案環境律師)

「台灣不當徵收,讓已非少數的人民在自己的土地上流離、傷心、甚至死亡,而不分黨派的政客們至今仍為所欲為地以『發展』之名為徵收利器,不斷地揮斬人民家園的根基,關心不當徵收及受迫害者,如何援助及自救──就從閱讀此書開始吧!」──林子淩(惜根台灣協會秘書長)

「在全球生態多樣性枯竭、自然資源超限利用、氣候變遷的威脅之下,國土自然保育、永續發展已是國家發展之必須策略。然近年來台灣仍動輒以區段徵收浮濫開發,將珍貴的農綠地、人民珍視的家園轉為可炒作之建地,此乃不永續、不生態、不正義之愚蠢作為。藉由對區段徵收制度來源之認識,期待 《超額徵收》為台灣之短視敲一警鐘!」──廖桂賢(臺北大學都市計劃研究所副教授)

「庫斯曼教授的《超額徵收》一書,為我們提供了重要的歷史借鏡,讓對區段徵收早已習以為的台灣,得以重新思考其正當性與合理性。」──黃信勳(法鼓文理學院環境與發展碩士學位學程助理教授兼心靈環保研究中心主任)

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來