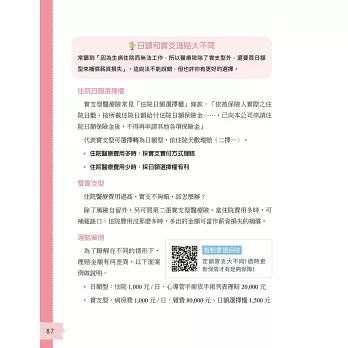

日額和實支理賠大不同

常聽到「因為生病住院而無法工作,所以醫療險除了實支型外,還要買日額型來補償薪資損失」。這說法不能說錯,但也許你有更好的選擇。

住院日額選擇權

實支型醫療險常見「住院日額選擇權」條款:「依被保險人實際之住院日數,按所載住院日額給付住院日額保險金……,已向本公司申請住院日額保險金後,不得再申請其他各項保險金」

代表實支型可選擇轉為日額型,依住院天數理賠(二擇一)。

住院醫療費用多時:採實支實付方式理賠

住院醫療費用少時:採日額選擇權有利

雙實支型

住院醫療費用過高,實支不夠賠,該怎麼辦?

除了風險自留外,另可買第二張實支型醫療險。當住院費用多時,可補強缺口;住院費用沒那麼多時,多出的金額可當作薪資損失的補償。

理賠案例

為了瞭解在不同的情形下,理賠金額有何差異,以下面案例做說明:

日額型:住院1,000元/日、心導管手術依手術列表理賠20,000元

實支型:病房費1,000元/日、雜費80,000元、日額選擇權1,500元

DRGs制度的實施,造成住院天數縮短、自費機會增加,因此實支型會較日額型更能有效填補損失,而當自費較少時,則可利用有「日額選擇權」的實支型來彌補薪損,若擔心無法支付未來的高額醫療費用,可考慮雙實支。

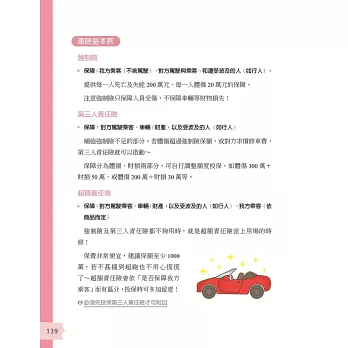

車險種類

除了自身健康的風險之外,開車發生事故,若造成人員、車輛的損傷,強制險的保障通常是不足的,為了避免因事故而需付出大量的理賠金額,因此要了解各險種的保障範圍,保護對方也保護自己。

強制險

依法規定必須投保的保險,目的是讓交通事故受傷或死亡的受害者,能夠獲得基本保障。

任意險

泛指強制險以外的保險,可自行選擇,稱為「任意險」,用以加強人員受傷、車輛損壞等保障。

例如第三人責任險、超額責任險、駕駛人傷害險,乘客險、車體險等。

【車險基本款】

強制險

保障:我方乘客(不含駕駛)、對方駕駛與乘客、和遭受波及的人(如行人)。

提供每一人死亡及失能200萬元、每一人體傷20萬元的保障。

注意強制險只保障人員受傷,不保障車輛等財物損失!

天天爆殺

天天爆殺  今日66折

今日66折

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來