天天爆殺

天天爆殺  今日66折

今日66折

以簡明易懂方式,介紹成本與管理會計基礎知識。

詳盡解說成本與管理會計精華,傳授讀者最重要的概念。

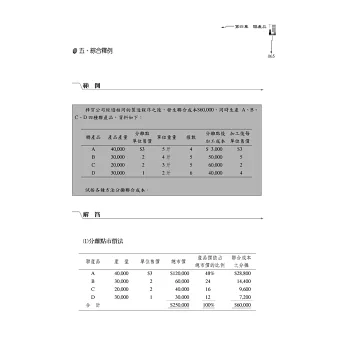

每章後均附練習題與解答,加深印象,熟悉考題形式。

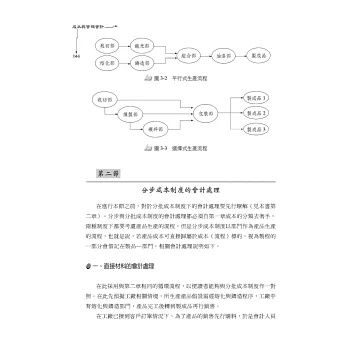

身處競爭激烈的商場,成本與管理會計是必備的會計知識。管理者除了必須做好本身的內部控制,更要有制定決策的能力,使企業價值達到最大。

由於成本會計不受一般公認會計原則限制,是一門活用的知識,並不易掌握其中重點。

本書有系統介紹成本與會計學的每個概念,使讀者能融會貫通,並了解此一專業知識的精華。

博客來數位科技股份有限公司 統編 : 96922355 地址:臺灣 115 台北市南港區八德路四段768巷1弄18號B1之1 食品業者登錄字號:A-196922355-00000-9

Copyright © since 1995 books.com.tw All Rights Reserved.

![幼兒園教保活動課程:幼兒學習評量手冊[113年03月初版9刷]](https://im1.book.com.tw/image/getImage?i=https://www.books.com.tw/img/001/098/43/0010984394.jpg&v=65eae924k&w=110&h=110)

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來