天天爆殺

天天爆殺  今日66折

今日66折

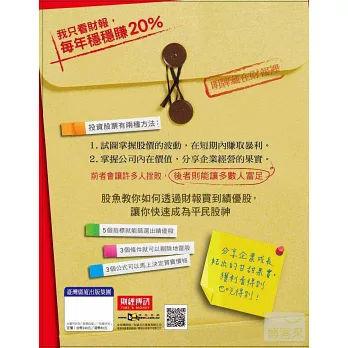

買股票不看財報絕對是投機客而非投資客!

股魚教你3步驟11個要訣快速成為平民股神

5個指標就能篩選出績優股

3個條件就可以剔除地雷股

3個公式可以馬上決定買賣價格

看財報買股票,保證看得到也吃得到企業成長結出的甘甜果實!

不基於財報的股票操作就是「投機」,

投機者99.9%都會以虧損收場。

本書是為投資者而寫作。

本書抱持的股票投資哲學,是以合理的價格持有營運績效良好的股票,並提供一套完整的方法實踐投資目標。

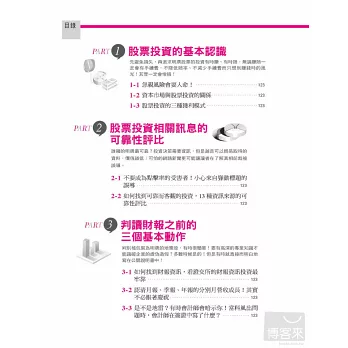

首先,作者提出風險的觀念,任何投資都要考量的風險,因為許多投資人只注意到可能會有巨大的正報酬,但是往往忽略了一次大風浪,就可能讓投資人傾家蕩產。

當然,投資股票只懂得避免風險是不夠的,還要找到股價被低估的資優股,本書絕大多數的篇幅在於說明上述主題。而財報資訊的利用及解讀又是其中的關鍵。你要找到營運績效良好的股票,最好的方法就是閱讀財報;而你要判斷一個企業是否有可能關門大吉,財報也是重要的資訊來源。因此本書以兩章的內容說明財報的重要內容及不可不知的財務比率。在其中引用大量的企業實例,讓你知道偽裝良好的地雷股長什麼樣子。

當讀者具備一定的財報解讀知識,接著本書說明如何選出值得投資的口袋名單,以5項指標配合網站的功能,讓讀者5分鐘就找到績優股。投資股票的不二法則就是當股票市場價格低於股票價值就買進,反之賣出。但要如何估計股票價值?本書提供三組簡單的公式,初學者也可以輕鬆代入,而得到具體的標準。

本書內容完整,舉例豐富,適合不打算短進短出的投資人參考。

本書特色

就算你連財報都沒見過,看過本書仍然可以成為股票投資高手

由基礎的財報知識到簡易的選股方法,自成一完整的系統。讀完此書不會讓你一夕之間成為財務分析高手,但是一定可以選出優質的股票,讓你遠離風險,享有不錯的投資報酬率。

就算你連企業弊案的新聞標題也看不懂,看過本書,讓你知道如何識破騙局!

財報可以造假,這是大家都知道的事實,但是多數時候都有跡可尋。本書列舉許多知名案例,告訴你為何許多評價極高的企業,骨子裡只是紙上的財富。也告訴你其實他們在被媒體抓包前,財報上就可以看出端倪。本書也繪百幅以上圖表,讓你快速了解財務的涵義。

就算你忙到看盤的時間都沒有,看過本書讓你勝過股票機不離身的同事!

漫步書市,不少書籍標榜一年賺五十倍,或是很短時間賺上百倍,相對而言,本書作者過去8年平均報酬也不過是20%,顯的平凡而無奇。但是作者本業為科技公司的研發主管,他可以採用的方法,代表一般上班族也可以採用。採用剔除高風險標的後,分享公司營運成果的投資哲學,再不濟的投資人,也可保有相當的獲利。至於有些人宣稱的投報率超過巴菲特加彼得林區好幾倍,不過那些都要求全心投入,加上機運。一般人其實可遇而不可求。

作者簡介

股魚

本書作者固定以股魚之名,在部落格發表有關股市投資的文章。1977年生於高雄,畢業於台大機械工程所,現於著名科技公司擔任研發主管。大學時對投資開始產生興趣,至今投資資歷超過15年。由於生性喜好與人分享知識及觀念,因此不但開設股市投資相關課程,也勤於寫作部落格。曾擔任國立北科大推廣教育中心財經課程講師、CMoney理財特約講師與財經社團講師。

相對於許多投資人依重網路、口語及專業媒體,股魚發現,這些都不如由企業依法必須公開的財務報表來得可靠。因為就算排除可靠性的因素,即使是專業媒體,也免不了賣弄聳動,影響讀者的主觀判斷。

在豐富的教學生涯中,股魚很遺憾的發現,多數的投資人都受限於資料的取得、資訊源的干擾與風險意識的薄弱,而難以做出投資的抉擇。也因為沒有一致性的邏輯觀念來面對投資的數個重要面向:資料取用、指標篩選、數字判斷、價值分析,以至於在面對自身各個時期的財務問題時,落入短期性的投機陷阱。

投資是一個長期道路,最終目的是要提供投資人產生足夠的資產部位來滿足資金的需求。用短期性的觀點只會落入投機的陷阱當中。作者試著在書中透過實際的案例來揭露與指導各種財務指標的應用、以及數字的陷阱。並透過實際的邏輯性選股來實證財報投資的績效結果。也期許每位讀者能透過本書的實際案例瞭解到財報數字的真正用途並建立出一套適合自己的投資流程。

作者Blog: www.stocksardine.com

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來