前言

做好妥善規畫,老年遊山玩水很簡單

如果你的年紀還不到 30 歲,首當其衝的生活壓力可能 是繳房租、吃飯、繳卡費,再來,則會面臨買房、結婚、 養育兒女等生活壓力,恐怕都沒有心力去關注「退休」這 件事。不過,對於我們這一代 4、5 年級的勞工,已經不 得不面對一個問題:「退休後,我的收入在哪裡?」

我聽過一個令人感傷的例子,有個農夫為了栽培小孩出國念書,把房子家產都賣了。孩子很爭氣,順利在美國成 家立業,也把農夫接到美國一起生活。但是,因為沒辦法 和媳婦相處,農夫最後還是回到台灣;由於身邊的老本所 剩無幾,一把年紀了還要靠著賣香蕉過活。

類似的故事,相信大家都聽過不少。4、5 年級生在年輕 的時候,普遍只知道要養家餬口;對於理財,只懂得兩件事:「賺錢」、「省錢」,沒有過多的消費。很多人等到自己年紀大了,不僅要繼續奉養父母,還要給小孩供吃供 住供零用錢,成為所謂的「三明治族」,此時才驚覺,「爸 媽靠我養,但我靠誰養?」甚至只要孩子別賴在家當「啃老族」就很慶幸了!

活得可能比預期久,退休規畫更顯重要

我們還得接受一個現實:「人愈活愈老」。 根 據2013 年 6 月 聯 合 國 經 濟 社 會 事 務 處(United Nations Department of Economic and Social Affairs)發布的「世 界 人 口 展 望 」 報 告(World Population Prospects:The 2012 Revision)指出,全世界人類平均壽命在 1950 年∼1955 年 是 47 歲,2005 年 ∼ 2010 年 已 經 增 加 到 69歲,預測 2045 年∼ 2050 年將延長為 76 歲,2095 ∼2100 年則為 82 歲。

再看台灣,根據內政部的統計資料,近 10 年(2003 年∼2012 年)的國人平均壽命逐漸升高,2003 年平均壽命 是 77.35 歲,到了 2012 年則是 79.51 歲(詳見圖 1);如果按性別來看,2012 年女性的平均壽命更高達 82.82歲,高於男性的 76.43 歲。

我們假設在 65 歲退休,剛好活到 85 歲,就要思考從退 休後到死亡的 20 年期間,是否有足夠的生活費可以花用? 如果錢花光了,人還在世上,豈不是很悲慘!而且還要考 慮到,自己在職場上真有辦法撐到 65 歲退休嗎?如果到了 50 歲、55 歲就沒有收入,就要面臨更艱困的經濟考驗。

政府、企業給的保障不足,退休金得靠自己準備

那麼,退休金到底要從哪裡來?簡單來說,目前台灣人 的退休金來源分為 3 大層次:第 1 層是來自政府,屬於公 共年金保險,像是公教人員有公教人員保險、勞工有勞工 保險、非公教也非勞工則強制加入國民保險;第 2 層則是 來自企業,公教人員有公務人員退撫基金,勞工有勞工退 休金,私校教師則有私校退撫儲金,非以上 3 種職業者, 則沒有這層保障;而第 3 層次就是來自個人,例如自己去 購買商業保險,或是靠投資理財以得到更多收益。

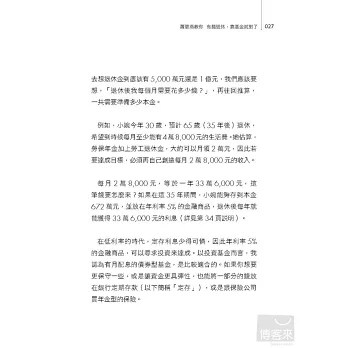

簡單試算一下。假設民國 72 年出生(30 歲)的小婉, 在私人企業上班,65 歲退休時勞保年資為 25 年,最高60 個月的月投保薪資 3 萬 4,800 元,退休後可請領的第1 層勞保老年年金給付為每月 1 萬 6,182 元(民國 51 年 次以後出生者,請領年齡為 65 歲)。

再假設小婉第 2 層的勞工退休金可月領 4,000 元,這樣一來,她在 65 歲退休後,大約每月可以領到 2 萬元。這個數字夠嗎?若考量到每年 2% 的通膨,35 年後這筆錢的 價值只剩一半,約等同於今天的 1 萬元。如果小婉想要過 更有品質的退休生活,這筆錢肯定是不夠用的,她勢必要 為自己增加退休後的收入,也就是創造第 3 層的個人退休金流入。

趁早買齊可自動生息的金融商品

個人退休金要怎麼準備?是不是真要存到幾千萬元的退 休金才夠?其實,只要透過適當的規畫,普通上班族也能 擁有足以安心過活的退休資產。

而最簡單的方式,是依賴有固定配息的金融投資商品, 包括配息式債券型基金、銀行定期存款,以及年金型的保 險商品等。其中,因為定存與保險的利息不高,若要創造 更好的收益,就要把重心放在有配息的債券型基金。只要 能夠在退休之前,盡量靠投資累積愈多本金,並逐步把這 些能定期生利息的金融商品買齊,就能在退休之後,開開 心心領利息四處遊山玩水了。

自序

提早行動,預約退休後的好生活

常聽某作曲家、某導演在完成一件舉世聞名的作品時,總會敘述著當時的靈感來源,而我的每一本書,也都是在某種因緣際會下的產物。人的境遇很難預期,更別說想時時的掌握,有時該來時就來了;我活到現在,體會了兩件,一是婚姻生活讓我們學習包容,另一是職場生涯讓我們學會面對。

2012年是我在職場生涯當中面臨最大的考驗,太多的為什麼?太多的無奈!太多的傷感!縱使背後隱藏了外人不知的政治操弄?個人權力慾望?但我還是需要面對與接受。我看似失業了!和所有人一樣過了一段失落、沮喪的日子,但在那段日子裡,我不斷地思索了過去我經歷的事、關心的事、熱情的事、及未完成的事,想想還有什麼,不就是不斷的教投資人理財、投資基金!

離開上一個工作前,社會上正在談論台灣退休金制度的改革與重要性,動不動就有媒體報導政府、勞工的退休金瀕臨破產的危機,再者一些新的退休金制度也一一被實施。

例如,勞工及私校退撫基金,都已經從過去的「確定給付制」(Defined benefit plan),改為「確定提撥制」(Defined contribution plan)。而私校退撫更從今年(2013年)3月起,將過去的集中操盤管理,改為私校老師、職員可以自行選擇投資。這是台灣退休金制度走在最前端的代表,這些改革無非都是避免將來退休金破產,甚或讓大家退休後能過著更優渥的退休生活!

一般政府退休金給付的原則,是給人民過基本的生活;如果要過優渥的退休生活,就需要靠大家自行理財所得了。因而,教大家理財、投資基金及早規劃退休金,是我寫這本書的靈感來源。

想想,你要65歲退休、還是60歲、還是55歲……?雖在你的規劃中,但卻不一定在你的掌握中。就如我原本規劃,年滿55歲後就要退下正職工作,當個快樂的演講分享者!但也被迫提前了2年。幸運的是,我很早就開始用心投入理財規劃,加上我未雨綢繆的個性,凡事都提前準備,沒有因為提前離開了正職工作,而讓家庭收支陷入困境。這都要歸功於從小我的家庭教育,媽媽勤儉機伶、爸爸踏實又不欠債,而一路的職場生涯,更讓我學會了面對困境、披荊斬棘勇往直前!

親愛的投資人,人生猶如一齣戲,總是高潮迭起;金融市場也是,今天帶來好消息,明天可能都是壞消息。所以常常讓我們的投資報酬率,上演精彩的緊張秀!

安下心來,提早規劃,提早行動吧!如此自然不必理會,也不必擔心過程中的跌跌撞撞;沒有什麼比提早做好退休規劃,開心過每一天更幸福的事。希望這一本書能讓你心動並馬上行動。最後,謹以證嚴法師曾說過的一句話:「人生沒有起伏就無法圓滿!」與大家共勉之!

天天爆殺

天天爆殺  今日66折

今日66折

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來