天天爆殺

天天爆殺  今日66折

今日66折

為什麼他可以年年保持穩定績效?

為什麼他可以從容面對股市的高低起伏?

因為他,臉書瘋傳52週階梯式存錢法……

為什麼他可以從容面對股市的高低起伏?

因為他,臉書瘋傳52週階梯式存錢法……

2014年理財暢銷書《下班後賺更多》作者 艾爾文最新作!

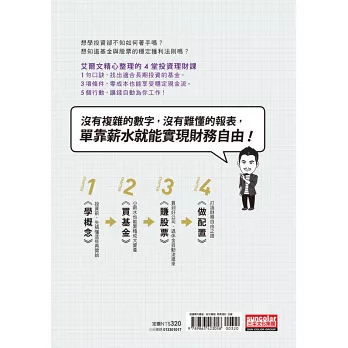

在傳授你記帳與存錢訣竅之後,精心整理4堂投資理財課。

1句口訣,找出適合長期投資的基金。

3項條件,零成本也能享受穩定現金流。

5個行動,讓錢自動為你工作!

不論要買基金或股票,想要獲利、想要穩穩賺,進場前一定要看。

打破進場迷思 任何時間都可以精準獲利!

沒有複雜的數字,沒有難懂的報表,

單靠薪水就能實現財務自由!

★隨書附贈艾爾文獨家設計財務自由規劃表★

10秒鐘,找出財務自由的那天!

本書特色

1. 《下班後賺更多》作者—富朋友理財筆記站長艾爾文最新作!

2. 全書內容分投資概念、基金、股票、資產配置等四大階段。看出進場好時機,用最少的本金創造最有利的績效。

3. 特別精選職場新鮮人、上班族、雙薪家庭等三個族群,模擬該族群的收支狀況、建議理財規劃,讓讀者更了解投資理財的真諦。

4. 隨書贈送獨家設計財務自由對照表,以必要生活費比例、投資報酬率、10秒鐘找出財務自由的那天。

財經專家強力推薦

-「Money錢雜誌」社長兼總編輯 李美虹

-「環宇電台幸福週記」主持人、財經作家 趙靖宇

理財名人好評不斷

投資不能只談報酬而忽略風險,擁有正確的風險管理,才能讓你穩穩賺。-知名財經作家 怪老子

富朋友艾爾文的書一向是我力推給朋友的理財書,他不但在網路上分享正面積極的理財觀念,本書還分別就基金、股票、配置作了重要和仔細的分析,相信不管是理財新手還是投資人,都能獲得許多的幫助。-雷浩斯價值投資部落格格主、財經作家 雷浩斯

**依姓名筆畫順序排列

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來