天天爆殺

天天爆殺  今日66折

今日66折

投資美股,那種選股方法有效?

本書把優點、缺點、投報率、方法全都告訴你

這是一本投資人、投顧專家都需要的最完整的「美股投資操作大全」!

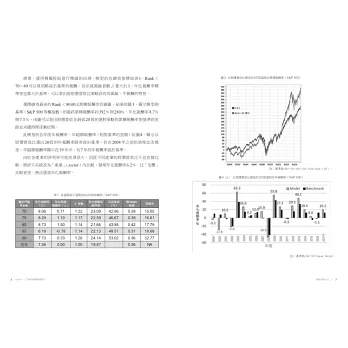

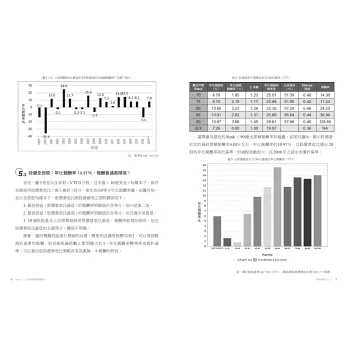

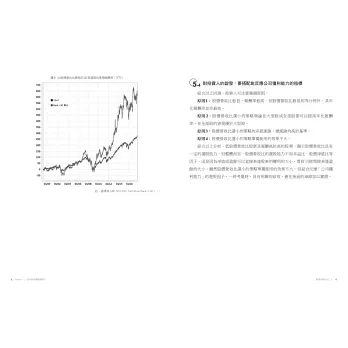

本書告訴你近60種選股方法,由1999年至2017年的投資報酬率、標準差、sharpe指標、年化超額報酬率及系統風險系數(β)。這是利用付費網站Portfolio123的資料,找出所有美股的資料,經過上千次的統計而得到的結論。

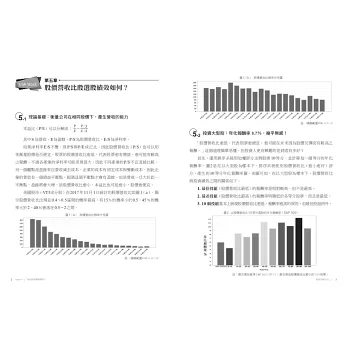

本書用資料告訴你,如果你只用本益比的單一條件選股,你可以得到15.8%的年化報酬率,而標準差是21.9%。如果你用彼得林區著名的選股方法PEG(本益成長比=本益比÷淨利潤增長率)來選股,那麼報酬率大約是7.6%,只比大盤強一點。而投報率最高的是用P/B、P/S、EY、ROE、ROC 5個因子選股,高達21%。

美股是世界上最值得投資的市場,雖然偶有拉回,但是,平穩向上的趨勢不變。投資美股是聰明的,但要如何聰明地投資美股?本書提供最精準的參考依據。

除了有關選股指標,舉凡交易門檻、類股選擇、交易週期等操作要素對投報率的影響,本書也一併以數據報你知。

本書特色

立論不是出於個人經驗,而是用19年的市場數據統計而來

個人的經驗有值得參考之處,但是一個人能操作的股票有限,其實不能排除運氣的成分。某人只買本益比8倍以下的個股,同一時間,一定有很多股票符合這個條件。他選擇某支,而你選了另外一支。他大賺3倍,而你用同樣的條件來選股,只是選到的股不同,也一樣會大賺3倍?

要了解某一指標是否有用,不可以基於個人經驗,而要用全市場去證實那個條件,看平均的結果如何!

作者多篇相關學術論著獲獎,且得到國際認可

作者論文「基於基本面因子的指數股票型基金之理論與實證」獲得第二屆白文正ETF金文獎學術組首獎。以嚴謹的學術標準,有多少證據說多少話,而出版此書。

市場上第一本、也是唯一一本,用統計方法,全面驗證美股投資指標績效的著作

這是市場上唯一一本書全面檢視美股投資方法的著作。市場也沒有另外一本著作,把幾十種選股指標的長期績效,以5種面向交待清楚。告訴你年化報酬率和標準差就很夠了。本書提供你5種衡量績效的指標。以後你只要聽到任何美股專家,建議你選股的方法,讓你很心動,你都可以來查查本書,看看實證的結果為何?

客服公告:反詐騙!不碰ATM、網銀、不說信用卡,認證藍勾勾FB粉絲頁詳情

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來