天天爆殺

天天爆殺  今日66折

今日66折

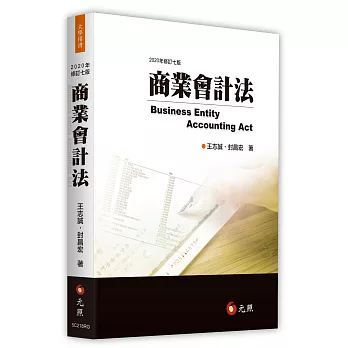

◎商業會計法是規範商業提供會計資訊的最基礎法律,除了對商業應如何提供商業會計資訊予以規範外,更對於違反規定的行為訂有罰則。實務上經濟犯罪行為多涉及違反商業會計法的規定,故商業會計法是經營商業或從事會計工作者必備的基本常識。

◎自2016年起「企業會計處理準則公報」成為我國最主要的一般公認會計原則,本書整理「企業會計處理準則公報」及「證券發行人財務報告編製準則」之相關內容,並納入洗錢防制法對會計人員帶來的衝擊與影響,讓讀者更容易掌握處理商業會計法制及實務發展的最新資訊。

◎本書從會計學理出發,並以行政解釋及法院的實務案例為輔助,是一本理論與實務兼備的教科書及工具書。

![威廉.肯特里奇[精裝]](https://im1.book.com.tw/image/getImage?i=https://www.books.com.tw/img/001/098/79/0010987920.jpg&v=66263c53k&w=110&h=110)

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來