天天爆殺

天天爆殺  今日66折

今日66折

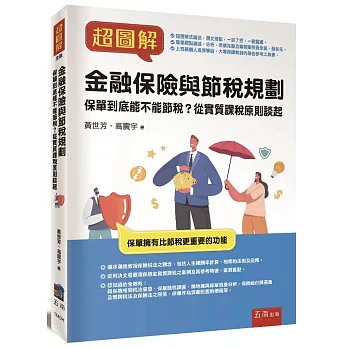

#圖解式編法,圖文搭配,一目了然,一點就通。

#專業觀點論述、分析,架構完整且實務案例最全面、最多元。

#上班族個人進修學習,大專授課教材的最佳參考工具書。

這可能是市面上:

1.唯一專門談實質課稅16個法院判例的專業書籍。

2.唯一分析保險業對於台灣經濟舉足輕重的專業書籍。

3.唯一從稅法切入,但目的是談高額險不要偏重稅法。

4.唯一適合送給高資產客戶的大學及研究所教科書。

5.唯一把高額保單規畫建議圖表化置於書中。

6.期待廣大壽險先進,從複雜的稅法當中解放出來,因為保單擁有比節稅更重要的目的。

→循序漸進教授保險稅法之觀念,包括人生報酬率計算、相關的法則及函釋。

→從判決文看臺灣保險金實質課稅之案例及其參考特徵,掌握重點。

→想知道的全都有:與保險相關稅法優惠、保單節稅誤區、房地產與保單資產分析、保險給付與遺產及贈與稅法及保險法之關係、保單作為資產配置的價值等。

不只是風險管理方案

保險是財務規劃重要的一環

買保險商品真的可以節稅?

保險以滿足風險保障作為主要功能,但隨著經濟發展、民眾財富與日俱增,保險商品也成為理財規劃重要的一環。近十多年來,臺灣新契約保費收入大幅增長,其中高資產民眾購買高額保單現象也大幅增加,以致於錯誤的保單節稅規劃與「保單實質課稅」爭議案例節節攀升。

本書從「實質課稅原則」談起,分成觀念篇、實戰篇、應用篇三大部分,深入淺出討論保單到底能否節稅;分析、研討財政部公告的保單實質課稅判例,釐清保險相關稅法優惠的合理運用,避免民眾與保險行業人員對保險相關稅法的錯誤認知;並詳實分析保單的多元功能及作為資產配置的價值。適合從業人員,金融相關科系所和EMBA碩士在職專班師生等研讀。

![威廉.肯特里奇[精裝]](https://im1.book.com.tw/image/getImage?i=https://www.books.com.tw/img/001/098/79/0010987920.jpg&v=66263c53k&w=110&h=110)

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來