序

當年為因應法令規定,台商利用「境外公司」進行大陸投資與兩岸貿易,如今竟成了避稅的罪魁禍首。

30年前說:「為你好」,30年後說:「你好壞」。

是你變了?還是政府變了?

其實都不是,是環境變了。

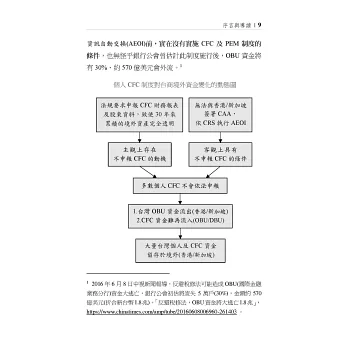

2023年起台灣開始實施「境外公司反避稅制度」(PEM、法人CFC、個人CFC,共三項)中的後兩項,這是30年來衝擊台商最大的新稅制,其威力將在3年後展現。至於威力到底有多大,就看國稅局查核OBU帳戶的強度而定。國稅局查核力度越強,則威力就越大,但查核力度過強,OBU資金外流的情況將更加惡化。

CFC制度施行後,台商個人CFC資金將難再滙回,

除非依法完稅或進行長期的完善規劃。

CFC制度施行後,台灣OBU資金外流恐難避免,

除非台港、台新依CRS執行金融帳戶資訊自動交換,

而這又非要兩岸關係大幅改善不可。

2021年9月本人出版「境外公司反避稅」一書後,有讀者反應,內容太多、太複雜、太艱深,讀來不易。這讓我動起另寫一本「內容較少、較簡單、較實用,讀來不費力」的想法。本書就是在這樣的原則下完成,希望能達成目的。

「境外公司反避稅」一書出版後,也預測「CFC制度」即將施行,因此,從2021年10月起自辦或應邀主講超過100場相關的研討會,主題包括「CFC反避稅制度對個人的影響與因應」、「台商不可不知:CFC反避稅制度解析」、「受控外國企業(CFC)制度之解析與影響」、「CFC反避稅下,個人滙回境外資金的規劃」及「反避稅與反洗錢下,個人境外資產如何傳承」等,總共參與學員超過5,000人次。研討會後有超過300人進行了個案的顧問諮詢或專案服務。

台商關心的實務議題

在個案的顧問諮詢或專案服務中,台商主要關心以下的實務議題:

1.我會適用CFC制度嗎?適用後會有什麼影響?

2.申報CFC會有哪些不好的後果?不申報又會怎樣?可以不申報嗎?

3.帳戶開在香港、新加坡,國稅局查得到嗎?如果是台資銀行的香港、新加坡分行,會不會比較危險?

4.帳戶開在台灣OBU,需要關掉嗎?關掉後錢要移去哪裡?怎麼移?何時關比較好?現在關還來得及嗎?關掉後會不會反而引來國稅局的查稅?

5.如果不關掉或關不掉OBU帳戶,未來國稅局會查嗎?怎麼查?查了會怎樣?

6.如果不想申報CFC,有沒有哪些情況非申報不可?

7.有哪些方法可以避免或減輕CFC制度的影響?市場上普遍流傳的規劃方法可行嗎?

8.CFC名下的資金還能跟以前一樣,每年滙回670萬或用借款的名義滙回台灣嗎?

9.境外公司從來都沒記過帳,怎麼申報財務報表?需要補記帳嗎?現在要如何開帳?未來該如何記帳?

10.財務報表需要會計師簽證嗎?會計師簽證時需要提供哪些原始憑證?如果不簽證,需要提供哪些資料給國稅局才能確認其真實性?

11.如果申報了CFC,未來資金滙回時需要注意什麼?

12.如果不申報CFC,未來資金要如何安排才能合法滙回台灣?未來又該如何傳承?

在書中,我已在適當的位置討論並回答了上述的議題(未必全部),希望能對使用境外公司的台商朋友們有所幫助。

天天爆殺

天天爆殺  今日66折

今日66折

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來