天天爆殺

天天爆殺  今日66折

今日66折

內部審計是在組織內部進行的一種獨立客觀的監督和評價活動,通過對企業的管理效能和經營決策進行評審,可以全面有效地發現企業管理環節中的薄弱方面。為了能使企業實現其組織目標,合理審查和評價審查和評價經營活動及內部控制的適當性、合法性和有效性,我們特意編寫了本書。

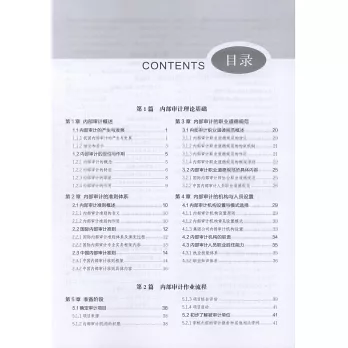

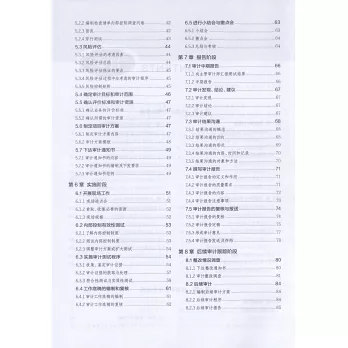

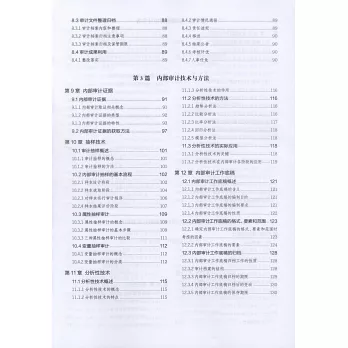

《企業內部審計實務詳解》共包括六篇:內部審計理論基礎、內部審計作業流程、內部審計技術與方法、基礎內部審計實務、按目標分類的內部審計實務指南和內部審計管理;共23章內容。首先從理論層面出發,介紹內部審計的內容、作業和技術;之後詳細介紹內部審計不同項目、不同分類的實務操作,包括合規性審計、保證性審計、績效達標審計、績效提高審計等;最後介紹內部審計的管理,對內部審計的效果進行評價,提高內部審計的有效性。《企業內部審計實務詳解》嚴格依據《中國內部審計準則》和《企業內部控制基本規範》編寫而成,對企業內部審計工作的諸多方面進行了詳細的解讀和指引,濃縮了企業內部審計的全部精華,旨在為企業的內部審計工作提供全面、準確的實務操作指南,提高內部審計工作者的業務操作水平。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來