天天爆殺

天天爆殺  今日66折

今日66折

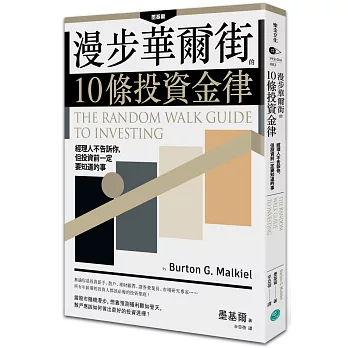

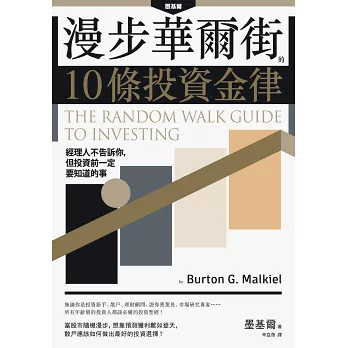

《時代雜誌》票選十大個人理財書籍

《漫步華爾街》投資實務版

進入市場前,非讀不可的第一本投資書

多數人都夢想一夜暴富,暢銷書《漫步華爾街》作者墨基爾明白點出:「致富沒有捷徑,投資理財是一場馬拉松;惟有持之以恆,才能獲致財務自由。」

既然無法一夕致富,那「緩慢」達到財務自由的方法是什麼呢?

墨基爾在1973年出版《漫步華爾街》一書,五十年來仍然暢銷不墜,堪稱個人投資理財經典,但其內容有太多艱深的專有名詞與概念,墨基爾應編輯要求將《漫步華爾街》的內容,轉為可實際操作的個人投資建議,讓一般人也能按部就班,超越市場漲跌與景氣循環,安享退休生活。於是這本書應運而生,當中他把經得起時間考驗的投資方法,細分成幾項守則,列出10條投資金律。

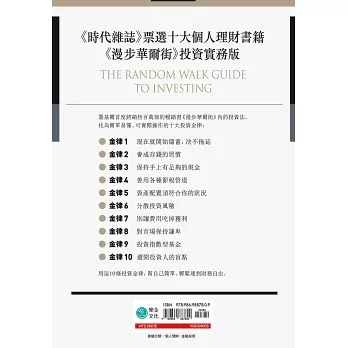

☆投資前的準備

除了「先開除你的投資顧問」、「認識投資類別」,以及「風險與報酬的關係」外,你必須:

1. 立刻開始存錢:投資金額的大小也比不上及早投資來得重要,所以要投資就要盡快從存錢開始。

2. 養成存錢的習慣:很多人總覺得自己沒錢,無法投資,墨基爾認為,錢可以省出來,他提供6種有效又簡單的省錢法。

3. 保持手上有足夠的現金:你不知道未來會發生什麼事,需要預備現金,以備不時之需。保有現金又保有 利息和靈活度的方式很多,書裡都會告訴你,讓你保有現金又賺利息。

☆你該這樣投資:

4. 了解自己的風險屬性,使用適合自己的資產配置:知道自己能承受多少損失、弄懂自己的投資年限、財務目標,才能找出適合自己的配置。

5. 善用節稅管道:投資最怕的是費用吃掉獲利,同理,稅務太重也會減少獲利,所以要多去了解節稅的方法。

6. 投資要懂得分散風險:股債分配就是最基本分散風險的概念,但怎麼持有?墨基爾的答案是持有指數型基金。

7. 別讓費用吃掉獲利:一般投資人之所以無法投資獲利,是因為投資的基金費用過高。主動型基金追求超額報酬,但就紀錄看來,高額的費用(手續費、管理費或績效費用)往往吃掉所謂的高額報酬,加上高績效難以持其維持,長期下來,幾乎沒有人可以超過市場績效。

☆投資應有的認識與心態:

8. 對市場保持謙卑:市場是隨機漫步的,沒有人能掌握進出市場的時機,唯有對市場有正確認識,保持謙卑,才能在市場中獲利。

9. 運用「指數型基金」的投資組合,才能勝券在握:指數型基金擁有「分散風險」、「降低費用」、「不用選股與擇時」等優勢,能幫助投資人簡單規劃財務,安享生活。

10. 投資最大的敵人永遠是自己:我們通常會因過度自信、從眾、控制錯覺和迴避損失,以及其他心理陷阱,讓自己做出錯誤的投資決策。

本書特色

1. 內容簡單、執行容易。

2. 不使用專有名詞,好懂,給讀者信心與知識。

3. 大膽揭露華爾街與基金業的祕密。

國內推薦

臺灣ETF投資學院創辦人 李柏鋒

「效率理財王」版主、理財作家 余家榮

阿爾發投顧公司總經理 陳志彥

大詩人的寂寞投資筆記版主 陳思聖

方寸管顧首席顧問、醫師 楊斯棓

財經作家 綠角

PG財經筆記版主 蔡至誠

一致好評

「如果所有的投資人在開始投資之前,都能先讀過這本書,該有多好。使用這本書建議的投資方式,可以讓你省時又省錢。……這可說是最理想的投資方式啊!」——台灣ETF投資學院創辦人 李柏鋒

「《漫步華爾街的10條投資金律》是一部實用有效的個人理財指南,無論是社會新鮮人,或者要撫養子女的一家之主,還是為了年金改革傷腦筋的準備退休者,都能在書中找到適合你的解決方案。……該避開的錯誤理財行為,書中都清楚提醒了,你只要繞過去就不會像我當年一樣誤入歧途。祝福大家都能依照這些指南一步一步執行你的理財計畫,走上財富安全之路。」——理財作家 余家榮(效率理財王)

「正確的投資方法並不需要很複雜,也不需要特別高深的投資技巧,只要方向對了,穩健的往目標邁進,終有到達目標的一天,從今天起如果你能夠按照本書所說的10條投資金律去執行,那麼你就已經走在正確的軌道上了。」——「副總裁理財日誌」版主 陳志彥

「墨基爾是投資界的長青樹,最聞名的作品是《漫步華爾街》,該書內容可視為股票市場的學術研究,而《漫步華爾街的10條投資金律》則是談對普羅大眾的投資建議,讓我重整了自己的金錢觀。」——方寸管顧首席顧問/醫師 楊斯棓

「讀完《漫步華爾街的10條投資金律》,仔細體會,完全遵守書中的投資原則,你會走上穩健與踏實的財富累積之路。」——財經作家 綠角

「儲值腦袋絕對划算,我誠摯的推薦你閱讀墨基爾的書,細細品味,你將會學到無價的財富管理知識,成為優秀的個人投資者。」——PG財經筆記版主 蔡至誠

「這是一本非常出色的投資入門書,擁有『簡短』、『沒有專有名詞』、『易懂』、『字字珠璣』等優點。」——專業財經部落格《慢慢致富》(get rich slowly)版主JD羅斯(JD Roth)

「初入市場的投資者必讀!」——專業財經部落格《簡單美元》(the simple dollar)版主特倫特‧哈姆(Trent Hamn)

「這10條金律既簡單又實用。任何人都可以輕鬆應用它們。而且它針對不同年齡段的人群提出不同的投資組合。假若你不確定自己要怎麼開始,可以直接照用。它沒有難懂的專有名詞,有的只是實用的建議。這是我的推薦讀物清單上最喜歡的書之一。」——專業財經部落格《財務愛好者》(The Finance Buff)版主 TFB

「這是一本言簡意賅的入門投資指南。」──知名書評網站《書頁》(BookPage)

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來