天天爆殺

天天爆殺  今日66折

今日66折

2011年《綠角的基金8堂課》大獲好評

2016年隆重推出《綠角的基金8堂課─補課增修版》

2016年隆重推出《綠角的基金8堂課─補課增修版》

基金觀察家「綠角」首次公開解答投資朋友十大常見問題。

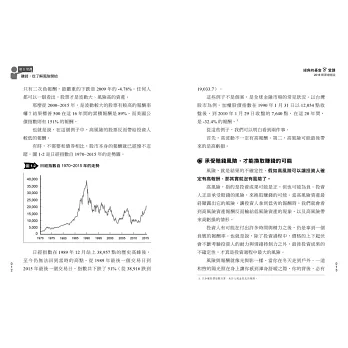

把過往績效更新到最新年度,深入分析走勢

提供讀者做為未來投資的評估依據

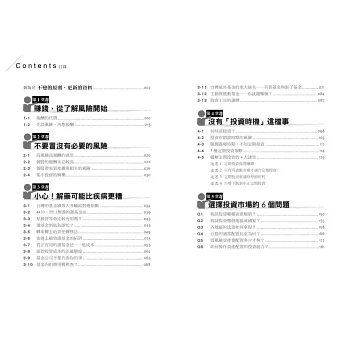

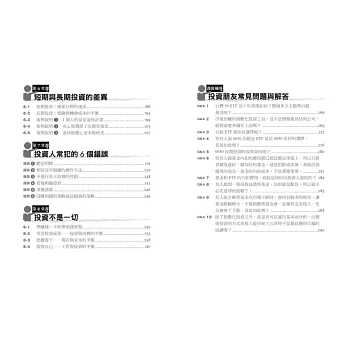

因為賺錢,就要從了解風險開始!

本書特色

補課3大攻略

‧更新近年績效,用不變的投資原則來討論投資。

‧延伸書單補強,讓想更深入了解的投資朋友更多閱讀選擇。

‧全新增列投資人常見十大問題:0056高股息ETF會比0050好嗎?買進並持有0050的成績如何……這些想問又找不到人問的問題,這裡告訴你!

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來