天天爆殺

天天爆殺  今日66折

今日66折

★第一本圖解╳比較的財報分析書★

★28張比例縮尺圖+80張企業財報詳解圖,108張圖表全面解析不漏接★

★適用7大領域╳涵蓋53間企業,多看實例才能學得快又精★

★28張比例縮尺圖+80張企業財報詳解圖,108張圖表全面解析不漏接★

★適用7大領域╳涵蓋53間企業,多看實例才能學得快又精★

聽到「財報」大多數人的想法是,

‧我就是個普通上班族,看懂財報對現在的工作有幫助嗎?

‧想精準投資增加額外收入,卻不知道怎麼看關鍵指標?

‧企業想獲利除了減少預算、降低成本之外,有沒有更好的方法?

‧光看一份財報就好花時間,又累又無聊……

日本商學院人氣講師,結合多年第一線管理諮詢經驗,教你用深入淺出的方式,短時間內大量閱讀財報。

只要這一本,從財報基礎到產業別應用一次搞懂,輕鬆掌握分析訣竅、獲利模式和投資標的!

最直觀好閱讀的財報分析書,平均每個案例8-10P,圖文對照深化記憶,系統化學習。

【用財報數字力,滿足各種剛性需求】

☉ 管理者:直面企業財務結構和獲利模式,發揮自家產品與服務優勢,打造業界競爭力

☉ 投資人:學會理財基本面,避開地雷股,精準選出潛力股的必備技能。

☉ 上班族:有專長技術還不夠,跨界財務領域,提高職場含金量。加薪、升遷、創業,培養會計思考力就是第一步。

【基礎篇:用財務三表練就職場數字力】

1. 資產負債表(B/S):掌握企業的經營和戰略方針。

學會判斷是負債還是生財工具,避開債務地雷是關鍵!

2. 損益表(P/L):看懂企業的獲利結構。

企業有沒有賺錢?怎麼賺?找出產業內競爭力和優勢。

3. 現金流量表(CF):分析企業的資金來源和流向。

一眼看出帳面光鮮亮麗,口袋空空的「黑字破產」公司。

切記,現金有出也有進,才是好投資!

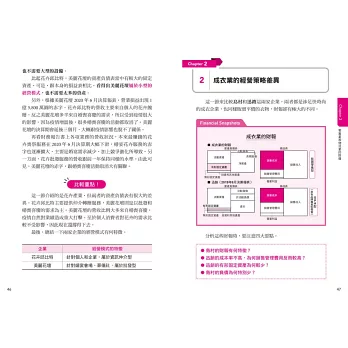

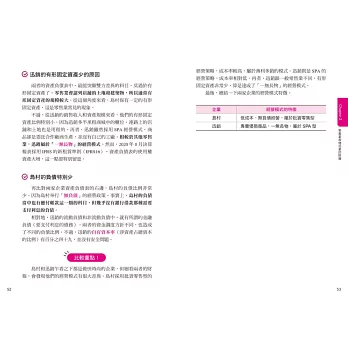

【進階應用篇:透視7大產業別的財報差異,各自眉角大不同】

零售業、物流業:傳統零售和網路販售,如何改變經營占比標準?

餐飲業、服務業、金融業:成本高依舊能賺錢的原因?

製造業:當風險高於需求,委外製造的「無廠經營企業」成為未來主力?

科技巨頭(GAFA)和競爭對手:為什麼成本率低?主要收入靠什麼?

【一本濃縮全球知名企業的財報,列表搶先看】

.福岡軟銀鷹隊/阪神虎隊/北海道日本火腿鬥士隊

.川崎前鋒/浦和紅鑽/神戶勝利船

.丸井集團/三越伊勢丹控股

.美迪發路控股/伊藤忠商事

.基恩斯/信越化學工業/日本電產

.ALPEN/GOLDWIN/WORKMAN/雪諾必克

.DCM控股/宜得利控股/MonotaRO

.藏壽司/壽司郎/Zensho

.任天堂/第一三共/豐田汽車

.大垣共利銀行/三菱UFJ銀行/7銀行

.谷歌(Alphabet)/臉書/Zoom

.亞馬遜/ZOZO/樂天

.網飛/Spotify

etc.

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來