天天爆殺

天天爆殺  今日66折

今日66折

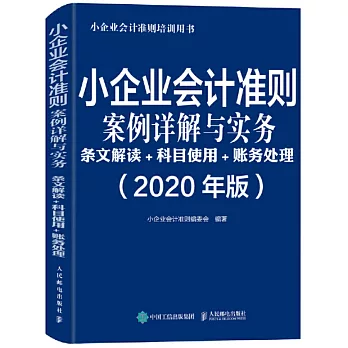

本書是一本全面、深入、系統講解《小企業會計準則》的專業圖書,旨在幫助會計工作人員快速理解和掌握《小企業會計準則》,迅速提高會計實操能力。

在內容上可以分為三部分,第一部分是第-1~16章,對《小企業會計準則》的具體規定進行了深入解讀,對實施《小企業會計準則》中的具體會計核算問題進行了較為詳細的論述。第-二部分是第-17章,講解了會計科目的使用規則,採用“科目釋義+科目綜述+科目設置+賬務處理+案例解析”的結構模式,詳細講解了會計科目的使用規則。第三部分是第-18~23章,講解了各種經濟業務的賬務處理,圍繞小企業經常發生的經濟業務,針對100多項具體經濟業務的賬務處理進行了詳細講解。

重點突出,條理清晰,在表達形式上,靈活使用了邏輯結構圖,清楚地闡明瞭會計分錄之間的邏輯關係。

《小企業會計準則案例詳解與實務條文解讀科目使用賬務處理2020年版》案例貼近實務、分析透徹,讀者可以通過閱讀本書,快速讀懂規則,掌握實操要點,全面提高會計實操能力。適合從事會計工作的人士提高業務水準,隨查隨用解決工作中遇到的各種實務問題;也適合需要瞭解《小企業會計準則》的其他人士閱讀參考。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來