天天爆殺

天天爆殺  今日66折

今日66折

★循序漸進、把你教到會的利率入門書★

★只要你不是住在無人島,

口袋裡的錢就擺脫不了利率影響;

財經專家用零基礎就能懂的語言,

教你聰明用利率、錢不會越來越薄!

為什麼跟銀行借錢有利息可拿?利息多少是怎麼決定的?

媒體都在說的通貨膨脹是什麼?

央行升息/降息跟你我有什麼關係?

日圓匯率怎麼會跌跌不休,越換越便宜?

這些問題都跟「利率」有關,你知道答案嗎?

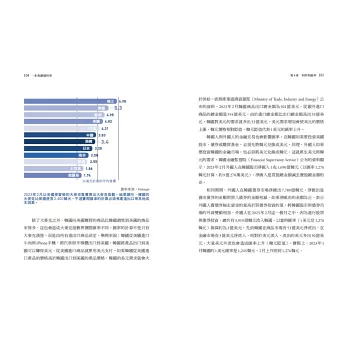

近兩年來,財經新聞中,「利率」突然成為頭等重要的關鍵字。除了有房貸、車貸或有投資經驗的人對「利率」不算陌生,但大部分人可能會覺得和自己沒什麼關係。

那可就大錯特錯了!

「利率」就是「錢的時間價值」,這個價值的高低,和經濟社會的日常息息相關,可以說是經濟的關鍵數字,舉凡「通貨膨脹」(生活必需品、水電費的「物價」漲跌)、「匯率」(用台幣換到多少日圓、美元)、「股市」(低利率會催動股市的成長)、「景氣」(低利率會促進公司投資)……利率都牽一髮而動全身。如果知道利率如何變動,怎麼影響物價、匯率、股市……就像擁有一架望遠鏡,可以預先探知未來經濟往哪裡走,以及生活、工作與投資的大方向。

很多人即使知道利率很重要,卻覺得利率機制很複雜、很艱深,不知道從哪開始學起。兩位韓國資深財經專家的《一本書讀懂利率》正是教你看懂、學會運用利率的最佳入門指南。從基本觀念開始,透過淺白的文字、日常生活的案例,循序漸進解說利率的整體架構。包含從利率的誕生與變動、銀行的出現與中央銀行的發展,分別討論利率與公債、中央銀行角色、匯率的關係,也探討美國決定利率的過程,以及中、日、歐盟的貨幣政策如何互相影響,以及一般人在日常生活中怎麼善用利率做出最佳決策。

你可以學到:

■為什麼借錢會生利息?

因為「錢有時間價值」,未來有不確定性(還不了錢),現在的錢在未來價值會打折,將來連本帶利多還一點錢,才能和借的當時價值相同。

■利率是怎麼來的,為什麼有時高、有時低?

利息和本金的比率就是利率,利率會由現在及未來「對錢的需求與供給」所決定。如果需求者(借款人)現在急需用錢,就必須給供給者(債主)較高利率,如果供給者更急著想借出,就只會要求比較低的利率。

■物價上漲(通貨膨脹)跟市場上的錢多、錢少有關係嗎?

從市場上的貨幣供給量的角度來看,如果政府印太多鈔票,會使貨幣的價值降低,商品的標示價格就會持續上漲,這就是通膨。

■想知道利率走向,要盯著中央銀行?

各國的中央銀行會制訂「基準利率」,所有市場上的利率——定存、貸款、債券……都依照基準利率的方向變動。

■利率跟經濟景氣有什麼關係?

在景氣過熱、高通膨時,央行會升息(亦即對市場緊縮資金)來抑制通膨,避免通膨不斷擴張最終傷害經濟。在景氣蕭條、陷入通縮時,央行則會降息(對市場釋放資金)。

■利率與匯率的關係怎麼看?

①短期間高利率能吸引海外資金流入→外匯市場上對本國貨幣需求增加→本國貨幣升值,②長期來看高利率會使企業投資成本增加,因此減少投資,生產活動趨緩,對外出口跟著減少,帶來本國貨幣貶值壓力。

《一本書讀懂利率》表明了隱藏在經濟社會各個場景中、影響甚巨的利率運作機制。正如作者在序中所說:「面對再次來臨的『高利率時代』,期盼讀者能因為閱讀本書,了解影響經濟發展的原理。」無論是上班族、投資人、管理者……了解利率的原理與結構,就能掌握經濟的脈動,進而在商務、投資、生活中獲益。

本書特色

1. 利率:近來財經關鍵字,想掌握錢的脈動的你不可不知

從疫情中「降息」到疫後「升息」,「利率」都是經濟、金融、產業新聞的頭條新聞。《一本書讀懂利率》循序漸進,由利率的基礎原理開始談起,逐步開展到所有經濟活動與金融市場,是一本寫給所有人的簡明入門書。

2. 零基礎、無門檻、無痛學習

從生活常見事例出發,用淺顯易懂的說明、比喻方式,省卻繁複公式及數學計算,不落入太多術語而無法理解的窠臼。對入門者而言是親切度高、好讀好懂、可自學的好書。

3. 涵蓋完整面向,利率一本就入門

內容由淺入深,架構完整,包括最關鍵、最常見的基礎概念與知識、重點議題,探討利率的起源,利率與公債、中央銀行角色、匯率的關係,美、韓、中、日、歐盟等國家的貨幣政策,以及民眾在日常生活中如何善用利率。最適合想掌握利率的原理、結構與整體視野的讀者。

專業推薦

Jenny(JC財經觀點創辦人)

劉瑞華(清華大學經濟學系教授)

唐祖蔭(資深財經工作者)

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來