天天爆殺

天天爆殺  今日66折

今日66折

★一出版旋即登上亞馬遜暢銷榜NO.1★

★投資、節稅、不動產、保險、繼承……成為富翁不是想像,端看如何運用你手上每1塊錢。★

「這些人,當初到底是怎麼累積出億萬身家的?」

查稅超過10年的我,

終於找到富人與普通人之間的驚人差異——關鍵好習慣。

★投資、節稅、不動產、保險、繼承……成為富翁不是想像,端看如何運用你手上每1塊錢。★

「這些人,當初到底是怎麼累積出億萬身家的?」

查稅超過10年的我,

終於找到富人與普通人之間的驚人差異——關鍵好習慣。

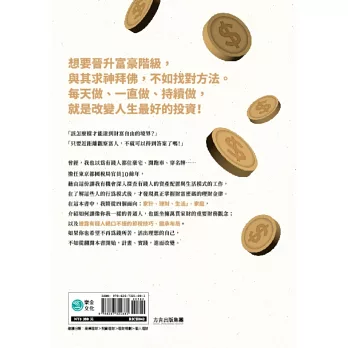

◤想要晉升富豪階級,

與其求神拜佛,不如找對方法。

每天做、一直做、持續做,就是改變人生最好的投資!◢

「該怎麼樣才能達到財富自由的境界?」

「只要近距離觀察富人,不就可以得到答案了嗎!」

曾經,我也以為有錢人都住豪宅、開跑車、穿名牌……

擔任東京都國稅局官員10餘年,

藉由這份讓我有機會深入探查有錢人的資產配置與生活模式的工作,

在了解這些人的行為模式後,才發現真正掌握財富密碼的理財金律──

◎活用借款做資產規劃

◎運用租賃物件來節稅

◎飼養寵物

◎不吝惜教育費

◎年事已高還是保有收入

◎靠本業長期穩定賺錢

◎偏好住在城市

◎靠專家的力量解決問題

…………

在這本書中,我將從4個面向:「家計」「理財」「生活」「家庭」,

介紹如何讓像你我一樣的普通人,也能坐擁萬貫家財的重要財務觀念;

以及披露有錢人絕口不提的節稅技巧、繼承布局。

如果你也希望不再為錢所苦,活出理想的自己,

不如從翻開本書開始,馬上開始培養這29個習慣,計畫、實踐,進而改變,

你的存摺數字和人生都將有所轉變。

名人推薦

艾蜜莉|理財作家

聰明主婦|《盤點致富》作者、財務導師

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來